随着保险行业的发展,产品得到了进一步丰富,不仅可以满足广大投保人的风险防范需求,还可以满足广大投保人的投资理财需求。

不过,对于很多人来说,用保险投资理财属于新鲜事物,还不清楚可以用来投资理财的产品有哪些,到底值不值得买。

保险行业里的主流投资型险种,一个是增额终身寿险,一个是年金险。二者各自具有鲜明特色,能够满足不同人群的投资需求。

增额终身寿险的主要特色是锁定中长期收益,帮助投保人实现财富传承。

从锁定中长期收益的角度来看,增额终身寿险会在合同中注明未来每一个年度对应的保单现金价值。

通过合同中的现金价值表,投保人可以提前弄清楚自己的保单每年值多少钱,相应的收益率是多少。相较于基金、股票等传统投资产品,增额终身寿险的确定性更高。

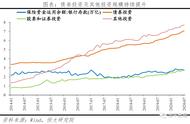

在这里,通过三款产品,来为大家介绍增额终身寿险的收益水平。

三款产品分别是:康乾3号·瑞祥人生、和泰鑫享福终身寿险、金满意足3号。

以30周岁女性投保为例,分5年交完保费,每年交费5万元。

若所购产品为康乾3号·瑞祥人生,60周岁时的复合收益率为3.445%;若所购产品为和泰鑫享福终身寿险,60周岁时的复合收益率为3.452%;若所购产品为和泰鑫享福终身寿险,60周岁时的复合收益率为3.446%。

从实现财富传承的角度来看,增额终身寿险的保额是逐年递增的,且增速会写在保险合同当中。也就是说,投保人的身价一年比一年高,直至终身。

通过保额的持续稳定增长,投保人可以为后代子孙留下一笔可观的财富。

因此,对于投资风格稳健。追求长期高确定性的人群来说,增额终身寿险是值得购买的。

在筛选增额终身寿险产品时,计算收益水平是重点。不会计算的朋友,可以请专业人士帮忙。

年金险值得买吗?年金险的主要特色是完成强制储蓄,锁定未来收益,实现远期既定目标。,比如,投保人可以用年金险来规划退休生活,或为孩子做教育规划。

在这里,用三款养老年金险为例,为大家介绍一下年金险是怎么发挥作用的。

三款产品分别是:如意永享、如意颐享、百岁人生(福享版)。

以30周岁女性为例,年交保费5万元,连续交5年,从60周岁起开始领养老金。

若所购产品为如意永享,从60周岁开始每年可领养老金27225元;若所购产品为如意颐享,从60周岁开始每年可领养老金32839元;若所购产品为如意颐享,从60周岁开始每年可领养老金35480元。

关于投资型保险有哪些产品,值不值得买,就给大家介绍到这里。总之,保险理财产品为大家提供了新的投资渠道,进一步满足了大家的个性化投资需求。