4.分析预测

总结以上六种模型(见下表),营收增速模型主要以PPI同比和工业增加值同比为宏观经济指标构建,拟合效果较好,体现我国企业主要以工业和制造业公司为主,企业整体业绩受产品出厂价格影响,产品出厂价格越高,企业业绩将大幅提升。毛利率模型主要以PPI同比、PPIRM同比、工业增加值同比为宏观经济指标构建,体现产品价格及原材料价格对企业毛利率的影响。利润模型主要以工业增加值同比和信贷脉冲为宏观经济指标构建,在剔除金融板块后,全A利润增速模型的拟合效果大幅提升;模型展示企业整体盈利与工业增加值和信贷脉冲之间存在较强的逻辑关系,工业增加值和信贷脉冲都与固定资产投资完成额相关度较高,每当企业整体利润大幅提升,企业往往将部分未分配利润和企业融资所得资金转为投资,以购买新设备、新建产能等形式支出,提高企业生产能力,因此,利润增速与工业增加值、信贷脉冲存在一定的因果关系。

对比全A和全A(非金融)两种模型,在剔除金融板块后,营收增速模型、毛利率模型和利润增速模型得到不同程度的提高,考虑到模型中运用的宏观经济指标主要以工业数据为主,模型自然能较好测算工业企业盈利;在建模过程中,我们曾尝试加入金融企业敏感的宏观指标,但此类宏观指标易与工业增加值、PPI产生多重共线性问题,对于逻辑关系的拟合起反作用。

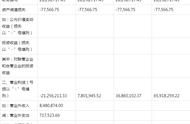

利用宏观分析师的一致预期,我们构建了2024年盈利预测,预计营收增速、毛利率、利润增速整体呈现逐步复苏态势(见下表)。2024年全A年度营收增速预计8.17%,全A毛利率预计35.94%,全A利润增速预计9.81%,2024年全A(非金融)营收增速预计8.05%,全A(非金融)毛利率预计24.50%,全A(非金融)利润增速预计3.83%。整体看,企业利润增速恢复程度预计将好于营收增速,金融性企业的利润修复节奏或早于非金融性企业。

2024年全A营收增速预计8.17%,向上脱离2023年中枢水平,形成需求“预期拐点”,全年呈现逐步复苏态势,或于二季度复苏速率加快。一季度营收增速预计4.98%,二季度营收增速提升2.42pct至7.40%,三四季度仍逐步复苏但节奏放缓,见图24。

2024年全A毛利率预计35.94%,好于2023年平均水平,全年呈现逐步复苏态势;2024年二季度,全A毛利率预计35.81%,三季度小幅下滑,随后四季度持续复苏,见图25。