资产负债表的分析方法我已经讲完了,今天我们做个总结,资产负债表的分析主要有三个角度:结构、变化和周转,我们先看结构。

结构

结构分为资本结构和资产结构。

资本也就是资产负债表的右边——负债和所有者权益,这是公司的资金来源。

根据资本的性质主要可以分为:*投入、盈余投入、金融负债和经营债务。

我们先看资本结构占比,谁占比大说明资金主要来自谁,不同的占比反映公司不同的状态。

比如白酒公司,白酒公司的盈余投入比较大,其次是经营债务,*投入非常小,几乎没有金融负债,我把这种资本结构称为“白酒资本结构模型”。

这种资本结构说明公司盈利能力特别强,盈利能力也就是“造血能力”,并且公司的盈利可以满足公司业务的发展,或者说公司的业务不需要投入太多的资金。

这种类型的公司通常是比较好理解的,当然我们还要继续思考,公司为什么有这么强的盈利能力。

如果一家公司的*投入占比特别大,这说明公司还在发展的初期阶段,资金主要通过股权转让获得;也说明公司的业务还没有开始“造血”。医药公司产品研发周期比较长,早期主要通过股权融资获得资金。

当然刚上市的公司股权投入都比较大,毕竟刚获得一笔巨额融资。

金融负债特别多的公司,说明公司业务对资金的需求特别大,同时公司的利润不能满足业务的发展,像我关注的华能水电、万华化学的金融负债都比较多。

有的公司某项资本投入占比较大,也有的公司资本结构比较平均,这种状态我们也可以理解成公司比较缺钱。

在四大资本结构中,我比较喜欢盈余投入占比较大的公司,上文已谈过原因。

看完总体的结构我们还需要重点关注金融负债,因为在四大资本中金融负债是有成本的。

我们先关注金融负债的规模,如果比较小,可以忽略不计。

如果占比比较大(超过10%),我们先看金融负债的期限,一般短期借款利率低,长期借款利率高,但是短期借款还款压力大,长期借款还款压力小。

看完长短还要看借款的使用方向,这里要特别注意——公司会不会拿着短期借款去建造固定资产,这也就是所谓的“短债长投”。只有专款专用的借款,公司才会告知借款用途,其他借款不会告知,此时我们可以通过固定资产和在建工程的变化,判断短期借款有没有用到这些地方。

接着我们再看借款的成本,也就是借款利率,公司的借款分为很多笔,每一笔的利率也不同,公司可能会告诉你一个区间,此时我们可以通过利润表中的利息费用与总金融负债的对比,计算一个模糊的利息率,然后评估借款利率的高低,这时候还要注意,有些公司也会把一些利息放在固定资产里,所以也要把这部分利息拿出来一起计算。

最后我们看偿债能力,可以关注货币资金、应收账款、存货和金融负债的对比。

现在大家是不是感觉研究金融负债很麻烦,其实我们完全可以不用这么麻烦,直接选择那些金融负债很低的公司,然后忽略金融负债。

分析资本结构的第三个角度是权益乘数,也被称为财务杠杆,这是一个非常重要的指标。

权益乘数=资产总额/所有者权益

=(负债和所有者权益)/所有者权益

=1/所有者权益率(所有者权益率=所有者权益/(负债和所有者权益))

=1/(1-负债率)

通过权益乘数的演变,我们可以看到,权益乘数的大小是和负债大小相关的。

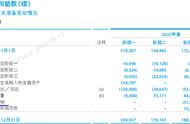

洋河股份2021年负债和所有者权益是678亿,所有者权益是424.81亿,权益乘数是678/424.81=1.6倍。

洋河的总负债是253.17亿,负债率是37.34%(1/(1-37.34%)=1.6)。

洋河的权益乘数是比较低的,如果再细看,洋河的负债里面主要是合同负债,这是公司欠经销商的货款。

银行和房地产产公司的权益乘数比较高。

万科企业2021年数据显示,负债和*权益1.94万亿,*权益0.39万亿,权益乘数4.97倍。

万科属于房地产公司中比较稳健的公司。

权益乘数越大,说明公司的负债越高,当然这里面还要注意负债的的结构,是经营负债多还是金融负债多?

如果只是用权益乘数看负债率,那我们就没必要写这么多,权益乘数还有一个更重要的作用——看公司的经营模式,经营模式分为高利润模式、高周转模式和高杠杆模式,如果权益乘数比较高,说明公司采用高杠杆模式。

对于这三种模式以后我们还会单独讲,这里只讲高杠杆模式是差的模式,因为风险最大。

在经济环境好的时候,高杠杆可以帮助公司迅速扩大市场;但是经济环境变差之后,高杠杆就会成为公司最大的负担,这也是2022年房地产危机的原因之一。

如果你不想承受这种风险,最好的办法是避开高杠杆公司。

看完资本结构,我们再看资产结构。

根据资产性质可以将资产分为生产资产、存货资产、经营债权、金融资产和货币资产五大类。

我们还是先看结构占比,不同的占比反应公司不同的经营模式。

根据生产资产可以将公司分为轻资产型和重资产型,我一般将生产资产占比超过40%的公司定义为重资产型公司,这是一个非常重要的模型。

重资产型公司需要源源不断的资本,公司的利润变成生产设备,技术更低之后,这些设备又变得一文不值。

有的公司存货比较少,有的公司存货比较多,存货比较多的公司需要特别注意,要看存货有没有时效性、有没有积压、有没有贬值,等等。

通过经营债权可以分析公司和客户的关系,也可以分析公司有没有真赚到钱,很多公司产品卖出去了,但是没有收到钱,但是按照会计规则,公司还是会记录收入和利润,此时的利润就是“假利润”。

这就是为什么看利润表很赚钱,结果公司却*了。

逃生法则——如果你不明白,你就不要投资,避开这种公司就行了。

金融资产占比通常较小,如果比较大的话,就需要关注金融资产的类别及对利润的影响。

以上是资本、资产的结构分析,下一个分析角度是变化。

变化

变化有三个方向:增加、减少和不变。

分析财务报表不需要关注每一个科目,只需要关注重点科目以及异常变化。

如果公司的*投入大幅增长,这说明公司最近募集资金了,此时我们就需要关注公司募集资金的用途。

如果公司的金融负债大幅增长,这说明公司借钱了,此时我们要关注公司借钱的目的。

如果公司的生产资产大幅增加,说明公司增加产能了,我们就要思考公司为什么要增加产能。

存货的增加可能是公司提前备货,也可能是库存积压。

经营债权增加可能是公司今年卖的产品比较多,也可能是客户没有打款。

事出反常必有妖,所以当数字出现异常的时候,就要重点关注。

周转

最后一点周转,也就是效率。

第一个指标是总资产周转率。

总资产周转率=当期营业收入/((当期总资产 上期总资产)/2)

总资产周转率是营业收入和总资产对比,反应总资产创造收入的速度。

洋河股份2021年收入是253.5亿,2021年总资产是678亿,2020年是539亿,总资产周转率是253.5/((678 539)/2)=0.417次。

总资产速度越高,周转速度越快,反之越慢。

我们也可以用总资产周转率衡量公司的轻重,一般低于1,属于重资产。

可能大家对0.417次没什么概念,这时候我们可以计算总资产周转天数。

总资产周转天数=365/总资产周转率

洋河2021年总资产周转天数是875天,相当于29个月,这样我们就能感受到周转速度比较慢了。

我们可以拿着这个数字和公司过往比较,这叫做纵向分析,也可以与同行比较,这叫横向分析。

当然你也可以与其他行业的公司分析,这样你就能知道不同行业的经营特征。

公司的经营模式分为三种,其中高周转模式看的就是总资产周转率。

按照周转分析法,我们还可以分析存货周转率,即营业成本与存货比率;经营债权周转率,即营业收入与经营债权比率。

以后我会专门写一篇指标运用的方法,这里就不在详细介绍。

以上就是分析公司资产负债表的三个角度,这里我还要强调文中反复提到的三句话。

首先,选择比努力更重要,有些公司的财务数据比较复杂,如果你看不懂,就不用看,直接避开就好了。

其次,事出反常必有妖,我们没必要死磕每一个财务数据,而是关注重点数据以及异常数据。

最后,数据只是结果,我们要思考数据背后的公司。

风险提示:本文仅是作者学习之用,文章所提股票不能作为投资依据。

时间:2023年3月9日,正文字数3102字。

,