文/中国银行研究院研究员梁斯,对外经济贸易大学硕士生沈晨

资产业务是商业银行生存发展的根基、生命线和永恒主题,是银行实现价值创造的基础。近年来,随着货币政策持续发力稳经济,银行资产收益率全面下行,资产业务发展面临较大考验。本文分析我国商业银行资产结构的演变特征,并对商业银行资产业务发展提出建议。

利率政策宽松背景下商业银行资产业务压力加大

我国商业银行资产业务的主要构成

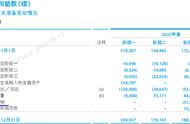

商业银行资产端主要包括六大部分,分别是现金及存放央行款项、同业资产、债券投资、客户贷款、应收账款类投资、非生息资产(见表1)。其中,客户贷款是银行资产端占比最高的科目,是银行资产业务的核心,也是银行最为重要的收益来源。现金及存放央行款项主要是商业银行通过向央行借款、资产买卖(例如美元)等方式获取的资金,是支持银行资产扩张的基础。同业资产主要是银行机构之间的资金存放、同业拆出等业务。债券投资是银行以市场化方式持有的债券资产,如国债、地方债等,是银行流动性管理的重要方式。应收账款类投资包括银行持有的非上市中国国家凭证式国债及其他债权投资,此类资产在境内外没有公开市价,具体可分为标准债权投资和非标准债权投资两大类。其中,非标类投资又可分为信贷类和非信贷类,主要包括信托受益权、券商资产管理计划、保险资产管理计划等。非生息资产主要包括银行持有的不直接带来利息收入的占用性资产,包括现金及外币存款、各种应收及暂付款项、固定资产及在建工程、递延资产及无形资产等。

货币政策发力带动资产收益率下行,商业银行资产业务发展面临一定压力

近年来,为纾困实体经济,助力稳增长,宏观调控政策持续发力,逆周期调控力度不断加大,人民银行连续调低政策利率引导利率体系下降,银行资产收益率出现快速下行。截至2023年第二季度末,7天期逆回购、1年期中期借贷便利(Medium-term Lending Facility,简称MLF)利率为1.9%和2.65%,与2018年末相比均下调了65个基点(BPs)。在此带动下,金融机构一般贷款、企业贷款利率持续下行,2023年第二季度分别为4.48%、3.95%,均为有统计以来最低。其中,一般贷款利率与2019年9月相比降幅近150个基点。此外,作为金融市场定价基准的国债收益率和政策性金融债收益率也出现明显下降。截至2022年8月末,10年期国债和政策性金融债(国开债)收益率为2.56%和2.7%,比2019年8月末分别下降了101个和170个基点。

一方面,2020年、2021年、2022年,新增信贷规模达到19.63万亿元、19.95万亿元、21.31万亿元;另一方面,商业银行净利润增速却持续降至2023年6月的2.56%,处于历史较低水平(不考虑2020年)。在债券市场、信贷市场等市场的收益率全面下行影响下,银行资产收益率明显承压,资产业务发展面临考验。

商业银行资产结构的演变特征

资产规模稳步扩张,同比增速逐步趋稳。以间接融资(主要指商业银行)为主是长期以来我国金融体系最主要的特征,这为更好集聚储蓄资金、推动储蓄向投资转化发挥了重要作用。在这一融资格局下,商业银行作为金融体系的核心,可以将信贷资金大量投入重点设施项目及重点产业,实现经济结构调整及经济高速增长。商业银行资产规模扩张与我国完成大规模工业化建设并成为世界第二大经济体的路径基本一致。以间接融资为主导的融资格局与我国的政治经济体制是适应的,有助于增强对金融资源的集中掌控和调度能力。在三年疫情时期,间接融资的优势再次凸显,银行信贷资金投放连创历史新高,这为稳定经济增长、支持经济主体走出困境发挥了重要作用。从数据看,我国商业银行资产规模保持稳步增长态势,截至2023年7月末已超过400万亿元,同比增速为9.86%(图1)。