前两篇文章,小五为大家介绍了会计政策变更、会计估计的变更及差错更正这几类调整事项的财务处理。

本篇,小五将为大家介绍另一项会计调整事项:资产负债表日后事项的处理方法。

《企业会计准则第29号——资产负债表日后事项》规范了资产负债表日后事项的确认、计量和相关信息的披露。

接下来跟小五一起来看看吧~

一、什么是资产负债表日后事项

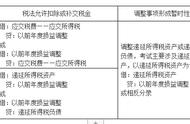

以上便是资产负债表日后事项两个种类的会计处理原则及披露要求。

简言之,调整事项既要追溯调账,又要追溯调表,但无需在附注中披露。非调整事项不需要追溯调账,也不需要追溯调表,但需要进行披露。

好啦,今天的分享就到这里了,希望对您有所帮助!

下一篇开始讲解《企业会计准则第30号——财务报表列报》。

想了解更多企业会计准则知识,请持续关注“51账房”。

,