一、如何判断是否属于资产负债表日后调整事项?

资产负债表日后事项,是指资产负债表日至财务报告批准报出日之间发生的有利或不利事项。财务报告批准报出日,是指董事会或类似机构批准财务报告报出的日期。资产负债表日后事项包括资产负债表日后调整事项和资产负债表日后非调整事项。

资产负债表日后调整事项,是指对资产负债表日已经存在的情况提供了新的或进一步证据的事项。如果资产负债表日及所属会计期间已经存在某种情况,但当时并不知道其存在或者不能知道确切结果,资产负债表日后发生的事项能够证实该情况的存在或者确切结果,则该事项属于资产负债表日后事项中的调整事项。如已证实资产发生了减损;销售退回;已确定获得或支付的赔偿。

资产负债表日后董事会或者经理(厂长)会议,或者类似机构制订的利润分配方案中与财务会计报告所属期间有关的利润分配,也应当作为调整事项,但利润分配方案中的股票股利(或以利润转增资本)应当作为非调整事项处理。

资产负债表日后非调整事项,是指表明资产负债表日后发生的情况的事项。非调整事项的发生不影响资产负债表日企业的财务报表数字,只说明资产负债表日后发生了某些情况。如股票和债券的发行;对一个企业的巨额投资;自然灾害导致的资产损失;外汇汇率发生较大变动。

某一事项究竟是调整事项还是非调整事项,取决于该事项表明的情况在资产负债表日或资产负债表日以前是否已经存在。若该情况在资产负债表日或之前已经存在,则属于调整事项;反之,则属于非调整事项。

二、对于资产负债表日后调整事项如何进行会计处理?

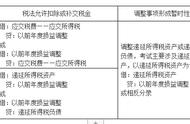

企业发生资产负债表日后调整事项,应当调整资产负债表日已编制的财务报表。对于年度财务报告而言,由于资产负债表日后事项发生在报告年度的次年,报告年度的有关账目已经结转,特别是损益类科目在结账后已无余额。因此,年度资产负债表日后发生的调整事项,应分别按以下情况进行处理:

(一)涉及损益的事项,通过“以前年度损益调整”科目核算。“以前年度损益调整”科目的贷方或借方余额,转入“利润分配——未分配利润”科目。

(二)涉及利润分配调整的事项,直接在“利润分配——未分配利润”科目中核算。

(三)不涉及损益以及利润分配的事项,调整相关科目。

(四)通过上述账务处理后,还应同时调整财务报表相关项目的数字,包括:

1、资产负债表日编制的财务报表相关项目的期末数或本年发生数;

2、当期编制的财务报表相关项目的期初数或上年数;

3、经过上述调整后,如果涉及报表附注内容的,还应作出相应调整。

资产负债表日后发生的非调整事项,不应当调整资产负债表日的财务报表。企业应当在报表附注中披露每项重要的资产负债表日后非调整事项的性质、内容,及其对财务状况和经营成果的影响。无法作出估计的,应当说明原因。

执行《小企业会计准则》的企业,对会计政策变更、会计估计变更和会计差错更正应当采用未来适用法进行会计处理。不存在资产负债表日后事项的处理。

,