这样的公司到底值不值得投?

有人说,不值得。

巴菲特肯定不会投这样的公司,没有自由现金流,还要大量投入,投起来没完没了,固定资产规模吓死人。

巴菲特三好公司原则:ROE>15%,毛利率>30%,净利率>5%;京东方ROE=5%,毛利率=21%,净利率=2%。不管对比哪一条,都差得太远太远。

当然,巴菲特没有投微软,微软仍然是一家好公司。

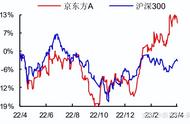

从月K线看,京东方股价最高的时候,是2008年1月,当时股价是12.99元,当年的11月,就只有1.86了,如果是12块买的,很难解套。

也有人说,值得投,自己就从京东方赚到了钱。

2018年12月28号这一周,京东方A股价最低来到2.49元,到了2019年12月19号,是4.69元,涨了将近一倍。

京东方是一只周期性股票,电子行业更是强周期行业,了解高位低位,熟悉节奏,才能买。

周期性股票,踩准节奏,可以定点吃肉,踩不准节奏,每个节拍都会被夹。京东方绝对不是一只可口可乐,可以投10年以上,不能持有不动。

做京东方 从企业角度 不值得

从中国经济角度 值得

1. 从中国经济的角度来说,必须要做京东方这样的企业。

京东方的前身是北京电子管厂,50年代由苏联援建,90年代一塌糊涂,最惨的时候已经发不出工资。最后企业改制、员工入股,并且决定重新进入显示行业。

90年代,中国经济遍地机会,房地产,贸易,做什么都比搞显示器赚钱更容易。但京东方的选择肩负着国家使命,就是为了有一天不被人卡脖子。

果然,这一天很快到来,推荐大家可以看一本书《光变》,讲述了京东方和中国面板行业的发展史。

2003年,中国发展了20年的显像管行业遭遇新技术冲击,短时间内被一扫而空,倒下一大批企业。京东方是第一个选择自主建线的(先收购了一家韩国公司),后来吉利也是这么*。

技术先进国家为了捍卫技术护城河,开始防备我们,出于利益保护自己的优势产业,这本来无可厚非,我们也会保护自己的产业,只不过各国都是在全球化和产业保护之间做权衡,贸易政策除了我们闭关锁国时期,不会有一边倒的情况。

2. 进口替代、政府扶持是中日韩高科技行业必经之路。

1973年,韩国政府在宣布了“重工业促进计划”(HCI促进计划),旨在通过重工业和化学工业发展来建立一个自给自足的经济。

1975年,韩国政府公布了扶持半导体产业的六年计划,强调实现电子配件及半导体生产的本土化。韩国政府还组织了“官民一体”的DRAM共同开发项目,政府投资发展DRAM产业。

韩国半导体产业是从全球产业转移开始,通过政府主导,大财团投资,发展出自有品牌。政府对于产业的支持力度非常强,研发时大力投入,产出后大力保护。

从研发投入来看,1980年时半导体领域研发投入约为850万美元,到1994年时为9亿美元。专利技术也从1989年底的708项上升至1994年的3336项。