不到一个星期,就可以享受个税扣除了。这几天,你一定在忙着填写各种扣除表格。其间,总会遇到不少问题。比如,赡养老人支出中,父母均要满60岁,还是只要一位满60岁即可?子女教育支出,如果一方扣除了100%,另一方是否还需填表……

针对这些问题,记者进行了梳理。

近日,国务院正式对外发布《个人所得税专项附加扣除暂行办法》(以下简称暂行办法),2019年1月1日起纳税人将获得更大减税。但对于个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息或住房租金、赡养老人等6项专项附加究竟怎么填报扣除表格?每月收入不足5000元,是否也需要填写?

12月24日,记者根据税务部门发送给各单位的专项附加扣除电子模板,梳理了填写信息表的常见问题及解决办法。

信息填报

每个扣除年度只需填一次

个人需要办理符合税法规定的子女教育、继续教育等专项附加扣除的,可以填写专项附加扣除电子模板。填好后,可直接交给所在的单位。如果纳税人不愿将这些子女、父母、住房等信息透露给单位,可在2020年3月年度汇算清缴时,直接报送给汇缴地主管税务机关。这样做可以确保个人信息的保密,但不能及时享受到扣税。

个人专项附加扣除信息未变化的,每个扣除年度只需向扣缴义务人提供一次专项附加扣除信息即可,无需按月提供。若纳税年度中间相关信息发生变化的,纳税人应按照变化后的信息及时填报专项附加扣除电子模板,并及时报送扣缴义务人。

此外,如果个人每月工资薪金收入扣除三险一金后的金额未达减除费用标准(5000元/月),无需缴纳个人所得税的,无需填报专项附加扣除信息。值得一提的是,具体填报方式有四种,比如下载手机APP“个人所得税”填写,登录各省电子税务局网站填写,填写电子信息表或纸质信息表。电子和纸质信息表都可以在税务机关网站上下载。

子女教育

由一方扣除,另一方无需再填

根据《暂行办法》,纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除。那么,填报相关信息时需要符合什么条件?

记者梳理发现,子女教育方面,纳税人需满足两个条件之一:子女满3岁且处于小学入学前阶段;有子女正接受全日制学历教育。另外,同一子女的父亲和母亲扣除比例合计不超过100%。对于同一子女的同一受教育阶段,即使在一个年度中间,子女存在升学、转学等情形,只要受教育阶段不变,也无需细化填写。同时,本扣除年度内子女即将年满3周岁的,可以在子女满3周岁之前提前填写报送相关信息,子女满三周岁的当月即可享受子女教育专项附加扣除,无须待子女实际年满3周岁之后填报。

值得一提的是,对于不同的子女,可以在父母间有不同的扣除方式,但扣除比例只能为50%:50%,以及100%:0。其中一方为100%的,另一方无需采集该子女的专项附加扣除信息。此外,对于存在离异*等情况的家庭来说,扣除方式由子女父母双方协商决定。一个孩子总额不能超过1000元/月,扣除人不能超过2个。

首套房贷款

婚前都有首套房,婚后可由一方扣除

按照规定,纳税人本人或配偶单独或者共同使用商业银行,或住房公积金个人住房贷款,为本人或其配偶购买中国境内住房,发生的首套住房贷款利息支出,在实际发生贷款利息的年度,按照每月1000元的标准定额扣除。

值得一提的是,经夫妻双方约定,可以选择由其中一方扣除,具体扣除方式在一个纳税年度内不能变更。夫妻双方婚前分别购买住房发生的首套住房贷款,其贷款利息支出,婚后可以选择其中一套购买的住房,由购买方按扣除标准的100%扣除,也可以由夫妻双方对各自购买的住房分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。纳税人应当留存住房贷款合同、贷款还款支出凭证备查。

因此,填写信息表时,在是否婚前各自首套贷款且婚后分别扣除50%的选项里:可按实际情况选择“是”或“否”。

住房租金

本人付费的员工宿舍可以扣除

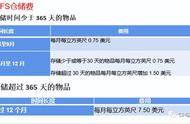

填报住房租金支出需符合以下条件,一是本人及配偶在主要工作城市无自有住房;二是本人及配偶扣除年度未扣除住房贷款利息支出;三是本人及配偶主要工作城市相同的,该年度配偶未享受过住房租金支出扣除。

值得一提的是,填报时有一个月同时租住两处住房的,只能填写一处;中间月份更换租赁住房的,不能填写两处租赁日期有交叉的租赁住房信息。如果此前已填报过住房租赁信息的,只能填写新增租赁信息,且必须晚于上次已填报的住房租赁期止所属月份。确需修改已填报信息的,需联系扣缴义务人在扣缴客户端修改。

对于员工宿舍,如果个人不付费,不得扣除;如果本人付费,可以扣除。另外,某些行业员工流动性比较大,一年换几个城市租赁住房,或者当年度一直外派并在当地租房子,该如何处理?据悉,对于为外派员工解决住宿问题的,不应扣除住房租金。

对于外派员工自行解决租房问题,且一年内多次变换工作地点的,个人应及时向扣缴义务人或税务机关更新专项附加扣除相关信息,允许一年内按照更换工作地点的情况分别进行扣除。

赡养老人

父母中一方满60岁即可扣除

按照《暂行办法》,纳税人赡养一位及以上老人的支出,统一按照以下标准定额扣除:纳税人为独生子女的,按照每月2000元的标准定额扣除;纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。

其中,可以由赡养人均摊或约定分摊,也可以由被赡养人指定分摊。约定或指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。被赡养人是指年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母。

在多子女情况下,存在子女中只有1人工作,其他子女未成年或丧失劳动力的情况,该子女也只能按50%扣除。此外,父母中有一位年满60周岁的,纳税人可以按照规定标准扣除。

四种方式填报

填报方式

下载手机APP“个人所得税”填写

登录各省电子税务局网站填写

填写电子信息表

填写纸质信息表

填报次数

如无更改,每个扣除年度只需一次

交给谁

公司(本月越早越好)或主管税务局(2020年3月年度汇算清缴时)

这些人无需填

每月工资薪金收入扣除三险一金后的金额未达5000元

备注

将《扣除信息表》及相关留存备查资料保存至少5年

潇湘晨报记者罗雅琪长沙报道

,