个税年度汇算

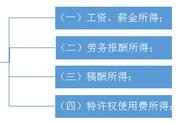

个人所得税年度汇算办理过程中,您知道个人取得的劳务报酬、稿酬、特许权使用费是如何计税及申报的吗?今天申税小微就来教您~

一、明确政策

根据《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)规定:扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得、稿酬所得、特许权使用费所得以收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

减除费用:预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

应纳税所得额:劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二。

稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

居民个人办理年度综合所得汇算清缴时,应当依法计算劳务报酬所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

二、案例分析

某企业职工小张2019年度收入情况如下:

普通工资薪金税前收入10000元/月(合计120000);5月份为他人提供劳务,按约定应得报酬10000元;6月通过在报刊上发表文章应得稿酬收入15000元;8月通过提供个人专利权使用权应得特许权使用费5000元。

各项扣除:个人缴付“三险一金”2000元/月(合计24000元),享受子女教育专项附加扣除1000元/月(合计12000元)

小张2019年度各项收入额、减除费用、扣除情况分析:

工资薪金所得收入额=全部工资薪金税前收入=10000*12=120000元

劳务报酬所得收入额=全部劳务报酬税前收入×(1-20%)=10000*(1-20%)=8000元

稿酬所得收入额=全部稿酬税前收入×(1-20%)×70%=15000*(1-20%)*70%=8400元

特许权使用费所得收入额=全部特许权使用费税前收入×(1-20%)=5000*(1-20%)=4000元

累计减除费用=5000*12=60000元

累计专项扣除=2000*12=24000元

累计专项附加扣除=1000*12=12000元

小张2019年度个税预扣预缴情况如下:

工资薪金扣缴:(120000-60000-24000-12000)*3%=720元

5月取得劳务报酬扣缴:8000*20%=1600元

6月取得稿酬扣缴:8400*20%=1680元

8月取得特许权使用费扣缴:4000*20%=800元

全年合计共预扣预缴个税:720 1600 1680 800=4800元

小张在办理居民个人年终汇算清缴时,劳务报酬、稿酬、特许权使用费收入额并入综合所得计税,即:

综合所得收入额=120000 8000 8400 4000=140400元

综合所得全年应纳税所得额=140400-60000-24000-12000=44400元(适用第二档税率及速算扣除数)

则小张综合所得全年应纳税额=44400*10%-2520=1920元

综上所述,小张2019年度个税预扣预缴税额4800元大于全年应纳税额1920元,则就4800-1920=2880元部分可以申请退税。

三、个税年度汇算操作(以个税APP端标准申报为例)

申报准备:

1. 下载个税APP

2. 注册并登录

3. 绑定银行卡号

操作步骤:

1.通过【首页】-【常用业务】下的【综合所得年度汇算】或者点击【办税】-【税费申报】下的【综合所得年度汇算】进入。

2.进入申报界面,选择【使用已申报数据填写】:选择【使用已申报数据填写】,点击【开始申报】,仔细阅读《标准申报须知》,点击【我已阅读并知晓】,进入下一步。