问题二、哪些兼职收入属于劳务报酬所得?

生活中,劳务报酬所得包括兼职收入类型,《中华人民共和国个人所得税法实施条例》(国令第707号)第六条作出了详细的政策规定,具体如下图所示:

根据上述政策规定,我们不难看出,平日里我们取的诸如设计、表演、咨询、经纪服务等因从事劳务取得的兼职收入都属于劳务报酬所得,都需要按规定缴纳个人所得!

问题三、取得兼职收入如何缴纳个人所得税?

1.预扣预缴税款时的个税处理:

我们取得兼职收入时,支付方在支付报酬时,其作为税法规定的扣缴义务人会按次或者按月预扣预缴我们的个人所得税。

预扣预缴税款时,劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

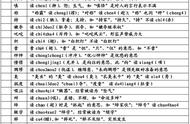

劳务报酬所得以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用下表计算: