以小张取的2万元兼职收入为例,预扣预缴环节会被扣缴义务人代扣代缴个人所得税20000*(1-20%)*20%=3200元。

2.个税综合所得汇算清缴时的个税处理:

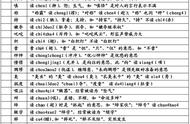

小张取得的上述兼职收入虽然已经由支付方预扣预缴了个税,但在办理年度综合所得汇算清缴时,还应将工资所得、稿酬所得、特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。具体计算过程如下图所示:

本文归纳总结:

我们个人取得的兼职收入是需要按照劳务报酬所得缴纳个人所得税的,在对方支付给我们报酬时由支付方作为扣缴义务人为我们预扣预缴个人所得税,在次年3月1日至6月30日期间,即年度个人所得税综合所得汇算清缴时,我们按照计算公式“应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额”,计算出最终的税款。

各位读者朋友,关于兼职收入的个税问题,您清楚了吗?关注小编,更多实用文章在里面,烦请您将本文收藏、分享,感谢您的支持~