保管期限的划分

按照国家档案局令第8号,机关文书档案的保管期限划分为永久、定期两种。定期一般分为30年、10年。

1、永久保管的文书档案主要包括:

(1)本机关制定的法规政策性文件材料;

(2)本机关召开重要会议、举办重大活动等形成的主要文件材料;

(3)本机关职能活动中形成的重要业务文件材料;

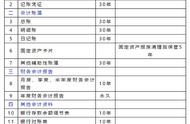

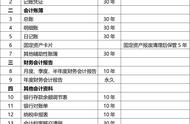

(4)本机关关于重要问题的请示与上级机关的批复、批示,重要的报告、总结、综合统计报表等;

(5)本机关机构演变、人事任免等文件材料;

(6)本机关房屋买卖、土地征用,重要的合同协议、资产登记等凭证性文件材料;

(7)上级机关制发的属于本机关主管业务的重要文件材料;

(8)同级机关、下级机关关于重要业务问题的来函、请示与本机关的复函、批复等文件材料。

2、定期保管的文书档案主要包括:

(1)本机关职能活动中形成的一般性业务文件材料;

(2)本机关召开会议、举办活动等形成的一般性文件材料;

(3)本机关人事管理工作形成的一般性文件材料;

(4)本机关一般性事务管理文件材料;

(5)本机关关于一般性问题的请示与上级机关的批复、批示,一般性工作报告、总结、统计报表等;

(6)上级机关制发的属于本机关主管业务的一般性文件材料;

(7)上级机关和同级机关制发的非本机关主管业务但要贯彻执行的文件材料;

(8)同级机关、下级机关关于一般性业务问题的来函、请示与本机关的复函、批复等文件材料;

(9)下级机关报送的年度或年度以上计划、总结、统计、重要专题报告等文件材料。

3、保管期限的划分应注意的问题

(1)注意文件之间的联系,防止孤立地划分保管期限。归档文件整理前,集中的文件虽然都是单份的,但它们不是孤立的。由于工作需要形成的文件,彼此之间是有联系的。如只有请示没有批复,请示就没有什么保存价值;一个案件,只有检举揭发材料,没有查证核实和结论材料,这个案件的保管期限就不宜划高。因此划分文件材料的保管期限时,要注意文件之间的联系,将密不可分的和有必然逻辑联系的放在一起来判定它的价值。

(2)考察文件的实际内容,防止仅依据形式判定保管期限。档案的保管期限主要取决于文件的内容。从内容上看,如果与本机关主要职能活动有密切联系的,期限就长,反之就短些;起凭证作用、效益长的,价值就高,反之就低。不论是上级、下级还是本机关形成的文件,主要看文件内容的重要程度、作用大小,而不能机械地规定上级文件永久、本级和下级定期。

(3)研究文件的各种作用,防止片面地判定保管期限。2012年7月1日起施行的《党政机关公文处理工作条例》规定,党政机关的公文有15种,每种文件在其工作活动中起着不同的作用。因此,在划定文件的保管期限时就要认真地考虑文件的作用,以便正确地判定其保管价值。例如,召开一次会议,形成很多作用不同的文件,在划定保管期限时,有的可划为永久,有的可划为定期。一般情况下文件的内容与作用是一致的,但是同一内容的文件,正本与副本、草稿与定稿的作用是不同的,在划定保管期限时不可等同。

(4)考虑文件的长远需要,防止静止地看问题。有些文件现时作用不大,但从长远考虑是有使用价值的,保管期限就要划得长一些。例如,机关事务管理方面的文件,现时作用往往不大,因而容易被人们忽视,但从长远考虑,有关房产所有权和使用权、职工承租或购置本单位住房的合同、协议和有关手续等文件材料涉及机关和职工的切身利益,具有长远意义,就应该列人永久保存。因此,在判定文件材料的保管期限时,一定不要静止地看问题,要考虑文件的长远需要。

,