“存货计价方法是针对所有存货还是同一品种?”

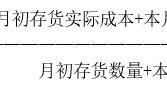

“公司存货有N种,价格差异还很大,该用月末一次加权平均法吗?

或许有些朋友在日常工作中也会有这方面的疑虑,那今天小编就来给大家讲一下存货计价在实际应用中到底应该怎样操作。

存货计价方法是针对所有存货还是同一品种?

关于这个问题,我们先来看一下会计法、企业会计准则分别是怎么规定的。

会计法:

各单位采用的会计处理方法,前后各期应当一致,不得随意变更;确有必要变更的,应当按照国家统一的会计制度的规定变更,并将变更的原因、情况及影响在财务会计报告中说明。

企业会计准则第1号——存货:

企业应当采用先进先出法、加权平均法或者个别计价法确定发出存货的实际成本。

对于性质和用途相似的存货,应当采用相同的成本计算方法确定发出存货的成本。

对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,通常采用个别计价法确定发出存货的成本。

对于已售存货,应当将其成本结转为当期损益,相应的存货跌价准备也应当予以结转。

资产负债表日,存货应当按照成本与可变现净值孰低计量。

所以,这样看下来就很清晰了,虽然不是对所有存货使用统一计价方法,但是只有少部分特殊存货才能特殊处理,大部分存货都应采用相同的存货计价方式。在税务报备时,也是一个公司只报一种存货计价方法。

02公司存货品种多、价格差异大,该用月末一次加权平均法吗?

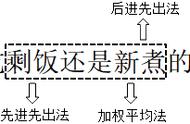

在解决这个问题之前,我们不妨先来总结一下4种存货计价方法的优缺点,这样大家就能自己判断他的应用场景了。

计算量大在进销存系统应用广泛的现在,已经不是问题(系统自动计算)。所以我们更多只需要在公司管理层面考虑存货成本的“真实性”。因为使用加权平均法的话,就会平滑存货的售价和成本,与现行成本有较大的差异。

先进先出法也同样有这样的问题,只不过影响会相对小点。当物价上涨时,会高估企业当期利润和库存存货价值;反之,会低估企业存货价值和当期利润。

个别计价法适用于容易识别、存货品种数量不多、单位成本较高的存货计价,而且很多进销存系统并不支持此方法。

所以,对于存货计价方法的使用,你有自己的答案了吗? 如果觉得文章还不错的话,那就请关注小编,小编每天都会推送最新的会计资讯,和大家共同学习!