来看一看这些计价方法的区别吧!

01存货的概念

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。下列项目都是属于企业的存货:

◆企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,制造和修理完成验收入库后,应视同企业的产成品;

◆房地产开发企业购入的用于建造商品房的土地使用权属于企业的存货;

◆已经取得商品所有权,但尚未验收入库的在途物资;

◆已经发货但存货的控制权并未转移给购买方的发出商品;

◆委托加工物资;

◆委托代销商品。

注意

1)为建造固定资产等工程而储备的各种材料,不符合存货的定义;

2)房地产开发企业购入用于建造办公楼的土地属于无形资产,不属于存货;

3)受托代销商品由于所有权不属于企业,也不属于存货。

02实际成本法下发出存货的计价方法

1、个别计价法

其特征是注重所发出存货具体项目的实物流转与成本流转之间的联系,逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货的成本。即把每一种存货的实际成本作为计算发出存货成本和期末存货成本的基础。

2、先进先出法

是以先购入的存货应先发出(销售或耗用)这样一种存货实物流动假设为前提,对发出存货进行计价。采用这种方法,先购入的存货成本在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。

举例

甲企业采用先进先出法核算发出存货成本:6月期初结存W材料100千克,每千克实际成本为30元;7月11日购入W材料260千克,每千克实际成本25元;21日发出W材料130千克。

W材料21日发出的成本=100*30 (130-100)*25=3750(元)

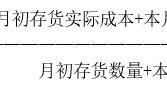

3、月末一次加权平均法

是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末结存存货的成本。

举例

乙企业采用月末一次加权平均法核算发出材料成本:6月初结存A材料200件、单位成本35元,6月10日购入A材料400件、单位成本40元,6月20日购入A材料400件、单位成本45元。当月发出A材料600件。计算发出A材料的成本:

A材料的加权平均单价=(200*35 400*40 400*45)

/(200 400 400)=41(元/千克)

当月A材料的发出成本=600*41=24600(元)

4、移动加权平均法

是指以每次进货的成本加上原有结存存货的成本,除以每次进货数量与原有结存存货的数量之和,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本的依据。

举例

丙公司采用月末移动加权平均法核算发出材料成本:6月初结存B材料15千克,每千克100元;6月3日购入5千克,单价120元;6月17日购入12千克,单价115元。6月10日领用10千克;6月28日领用10千克。计算月末B材料的成本。

6月3日购入后的平均单价=(15*100 5*120)/(15 5)=105(元/千克)

6月10日领用的成本=105*10=1050(元)

6月17日购入后的平均单价=

【(15 5-10)*105 12*115】/(15 5-10 12)=110.45(元/千克)

月末结存材料数量=15 5-10 12-10=12(千克)

6月末结存材料成本=12*110.45=1325.40(元)

以上成本法优缺点的归类: