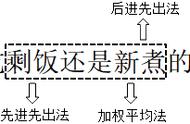

存货发出的计价,常见的方式有以下四种:

1. 先进先出法,即先购入的存货先发出

【举例】1月1号入库的存货A有100件,每件取得成本10元,3月1日入库的存货A有300件,每件取得成本11元,4月1日要使用存货A 80 件,当采取先进先出法计价时,则先发出1月1日入库的即每件成本10元的这批存货

由于发出的存货按较早购入存货的单位成本计价,期末存货按最近购入存货的单位成本计价,因此期末存货较为接近现行市场价值,同时在物价持续上涨的情况下,发出的存货计价偏低,从而低估销售成本、高估利润;同时导致期末存货计价偏高,高估期末存货。

2. 月末一次加权平均法

打开百度APP看高清图片

3.移动加权平均法

每次购入存货时计算加权平均单位成本,发出存货按本次加权平均单位成本计价

4.个别计价法

以能够确认存货的实际流转状况为前提,按发出存货所属购入批次的单位成本计价。

【举例】3月1日发出了200件存货,其中100件为期初1月1日存货(单价10元),另100件为本月2日购入(单价12元);则:

3月1日的销售成本=100×10+100×12=2200(元)

欢迎您留言探讨~关注我,为您持续更新~