发出存货的计价方法有四种:

1.先进先出法 2. 个别计价法 3.加权平均法(月末一次加权平均法、移动加权平均法)

后进先出法已被取消。

(一)个别计价法

(二)先进先出法

【2018年考题·单选题】某企业采用先进先出法核算原材料,2017年3月1日库存甲材料500千克,实际成本为3 000元,3月5日购入甲材料1 200千克,实际成本为7 440元,3月8日购入甲材料300千克,实际成本为1 830元,3月10日发出甲材料900千克。不考虑其他因素,该企业发出的甲材料实际成本为( )元。

因采用先进先出法计价,所以发出的900千克材料中,500千克应用期初库存材料的成本(即3月1日库存甲材料500千克,实际成本为3 000元),400千克应用3月5日购入材料的成本。因此,发出材料的成本=3 000+7 440/1 200×400=5 480(元)。

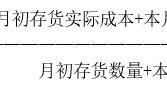

(三)月末一次加权平均法