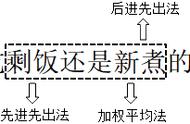

存货计价方法是一种企业会计账务处理方法。

中国《企业会计准则》规定:各种存货发出时,企业可以根据实际情况,选择使用先进先出法、月末一次加权平均法、移动加权平均法、个别计价法等方法确定其实际成本(新的存货准则取消了后进先出法)。

存货计价方法的选择是制订企业会计政策的一项重要内容。选择不同的存货计价方法将会导致不同的报告利润和存货估价,并对企业的税收负担、现金流量产生影响。

很多会计人员都有一个疑问后进先出法为什么被取消?

后进先出法是假定后收到的存货先发出或后收到的存货先耗用,并根据这种假定的存货流转次序对发出存货和期末存货进行计价的一种方法。

①一般而言,商品的物价都是随着时间的推移不断上涨的,后来购进的商品价格往往比以往采购的贵,更接近现时的公允价值,所以采用后进先出法的结果是利润表的主营业务成本更贴近当下存货的成本,利润更公允,但是以往以比较低的价格采购进来的商品留在资产负债表的存货里,这样存货就被低估了。

总的来说后进先出法极有可能导致企业当期的利润少了,企业所得税也少了,所以需要禁用这一计量方法。(比如第一次购进的商品单价是10元,第二次购进的是20元,假如使用后进先出法,销售时先销售20元购进的,那对应的主营业务成本是20元,留在资产负债表的存货是10元,这样子对比利润就少了,随之企业所得税也少缴纳了,那影响国家税收,这种方法肯定得禁用。)

②后进先出法也不符合日常存货的使用,一般情况都是先用掉旧的,以免存货过期、变质、腐蚀等。

其实另外几种计价方法,也各有利弊。

先进先出法

假定先收到的存货先发出或先收到的存货先耗用,并根据这种假定的存货流转次序对发出存货和期末存货进行计价的一种方法。先进先出法与后进先出法相反,对利润与资产的影响表现在两点,一是销售出去的产成品成本被低估,售后利润被高估;二是原材料账面价与市场价更接近。

优点:可以随时结转存货发出成本,但较繁琐;

缺点:如果存货收发业务较多、且存货单价不稳定时,其工作量较大。

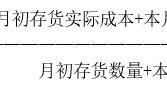

月末一次加权平均法

根据期初存货结余和本期收入存货的数量及进价成本,期末一次计算存货的本月加权平均单价,作为计算本期发出存货成本和期末结存价值的单价,以求得本期发出存货成本和结存存货价值的一种方法。

优点:只需要在月末一次计算加权平均单价,有利于简化成本计算工作。

缺点:平时无法从账上提供发出和结存存货的单价及金额,不利于存货成本的日常管理与控制。

移动加权平均法

每次收货后,立即根据库存存货数量和总成本,计算出新的平均单价或成本的方法。

优点:能够使企业管理层及时了解存货成本的结存情况,计算出的平均单位成本及发出和结存的存货成本比较客观。

缺点:由于每次收货都要计算一次平均单位成本,计算工作量较大。对收发货较频繁的企业不适用。

个别计价法

亦称个别认定法,采用这一方法是假设存货具体项目的实物流转与成本流转相一致,按照各种存货逐一辨认各批发出存货和期末存货所属的购进批别或生产批别,分别按其购入或生产时所确定的单位成本计算各批发出存货和期末存货成本的方法。在这种方法下,是把每一种存货的实际成本作为计算发出存货成本和期末存货成本的基础。

优点:成本计算准确、符合实际情况。

缺点:存货收发频繁情况下,其发出成本分辨的工作量较大。一般适用比较珍贵稀少的名贵珠宝、名画、古董等。