点击蓝色文字,免费规划保险方案:

以下正文:

我们买保险,如果自己完全不做功课,也没有找到真正专业、为客户考虑的业务员,想要买到一款适合自己的保险产品,并不容易。

因为即使是同一个险种,也可能衍生出很多不同的类别。

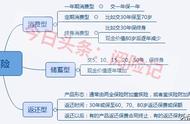

就拿重疾险来说,业内普遍会以是否包含身故保障,把它分为消费型重疾险和储蓄型重疾险。

这也是目前重疾险主流的分类方法。

那么这两种类型的重疾险,哪种更值得买?哪种更适合你呢?

奶爸今天就来说说。

01消费型与储蓄型重疾险区别首先,我们来了解一下消费型重疾险和返还型重疾险:

消费型重疾险:

合同中没有约定身故保险金,或者身故保险金不是基本保额。

保障期内,如果出险,也就是发生合同约定疾病,则按照合同赔付相应的保额。

保障期内如果没有出险,保险期满后,保险合同效力终止,一般都不会赔付,也就是说,所交保费全部被消费掉了。

当然,也有部分产品会返还消费者累计所交保费,或者返现金价值。

要看每款产品是如何约定的。

储蓄型重疾险:

和消费型重疾险相对应,储蓄型重疾险的合同中会约定身故赔付基本保额。

个别产品例如复星联合妈咪保贝、同方全球凡尔赛1号,会提供身故赔保费的方案,这种形态我们也划分到消费型重疾险中。

合同保障期内,如果发生合同约定疾病或者身故,都按照合同赔付相应的保额。

不过身故和重疾只赔其一,患重疾,赔保额,合同终止;不患重疾,赔身故。

也就是说,如果保险期间没患重疾,保险期满后,保险公司同样会赔保额,相当于是消费者在获得重疾险保障的同时,保险公司还帮忙存钱。

除了定义上的区别,两者还有以下不同之处:

1、保费差别较大

消费型重疾险以保障为主,没有储蓄功能,所以价格比较便宜。

而储蓄型重疾险在同等保障条件下,保费一般贵30%-40%。

在相同保费条件下,消费型重疾险能买到的保额比储蓄型重疾险要高不少。

2、现金价值不同

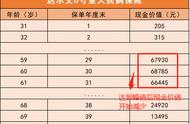

以达尔文5号焕新版30岁男,30万保额,交30年,保终身为例,

带身故责任和不带身故责任,它的累计所交保费和现金价值的变化趋势如下图所示:

(达尔文5号焕新版现金价值)

不带身故的版本,在79岁的现金价值达到顶峰,为112698元,之后下落,在105岁时现金价值降为51228元,只有累计保费的41%,而且现金价值始终低于累计保费。

带身故的版本,现金价值持续上涨,在68岁时,为172101元,这时已经超过累计保费,在105岁时升至顶峰,296532元,已经是累计保费的1.75倍。

总的来说:

消费型重疾险,如果是保定期,它的现金价值会随着缴纳保费的增加开始上升,达到顶峰之后再缓缓下落,于保障到期年度归0。

而如果是保终身,到后期还会有一部分现金价值。

储蓄型重疾险的现金价值则是自保单生效之日起持续上涨,随着时间的后移,现金价值会超过已交保费,即如果到时退保,退回的钱要比交的钱多。

此外,还有一种带返还责任的重疾险,也叫两全险,可以看做是储蓄型重疾险的特殊形态。

它可以保到一定期限,如果未出险或满足一定条件可返还一笔生存金;如果身故,同样会赔付,也就是俗称的“生死俱保”。

这种返还型的重疾险,相当于在储蓄型的基础上,额外增加了生存到特定年龄返保费的责任。