随着医疗水平提高和长寿时代的到来,多次赔付重疾险的优势逐渐凸显。

单次赔付型若不附加其他责任,赔一次重症后,合同就结束了,

而多次赔付型产品,再赔付完一次重症后,合同还继续有效,保障更全面。

但是因为这类产品一般价格较高,很多人还是宁愿选择更便宜的单次赔付产品。

不过最近富德生命推出了一款多次赔付型重疾险“康顺人生”,因为不含身故责任,价格控制得非常优秀;

同时出场的,还有它的孪生兄弟“康瑞人生”,捆绑身故责任,还可附加重疾关爱金,满足不同的保障需求。

今天我们就来看看这两款产品的保障内容如何?

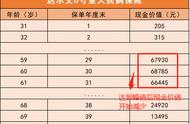

01产品保障内容先来看一下这两款产品的基本信息:

这两款产品最大的区别在于:

- 康顺人生:无身故保障,可以选择保到 70 岁或者终身;

- 康瑞人生:自带身故,只能选保终身,并且还多了一项重疾关爱金的可选保障。

其中康瑞人生附加上重疾关爱金,

如果是18岁前投保,那么60岁后患重疾,额外赔100%保额;

如果是18岁后投保,那么70岁后患重疾,额外赔100%保额。

而其他的基础保障差别不大,重疾和轻中症保障都是一样的,

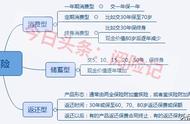

120种重疾不分组赔付3次,每次间隔期1年;

20种中症不分组赔付2次,每次赔付60%保额;

40种轻症不分组赔付5次,每次赔付30%保额。

而且等待期只有90天,这一点非常优秀,因为市面上大部分重疾险的等待期都是180天。

还包含重大疾病津贴,如果附加了这项保障,确诊重疾赔付后,3 年后如果还需要持续治疗的话,就可以再赔 100% 保额。

此外,投保之后还能享受到个人专属健康服务:

01产品保障亮点梅奥MDT咨询服务,可以获取精准就医路径和治疗方案;

睿心分数,可以让心脏血管得到早期的诊断和精准的治疗。

1、不分组赔3次,重疾保障更全面

多次赔重疾险又可分为分组赔付和不分组赔付的产品,相比之下不分组的保障会更好,它赔了一种重疾,也不影响剩余其他疾病的赔付。

这两款产品对于120种重疾,不分组最多可以赔3次;

赔完一种,间隔 1 年后,患其他疾病又可以赔,每次都可以赔 100%保额,相对于重疾分组的产品获赔概率更高。

而且还有重疾医疗津贴可以附加,没有限定重疾的种类,只要患120种重疾中的一种或多种,持续治疗3年后,就能给付100%的保额。

这项保障只要是重疾都可以赔,这一点比较少见,其他的产品一般都是恶性肿瘤-重度医疗津贴。

举个例子:

如果投保其他产品,附加了癌症医疗津贴,

如果患上癌症,持续治疗一段时间,可以拿到癌症医疗津贴的赔付,如果患上的是其他重疾而不是癌症的话,就拿不到这项赔付;

如果投保康顺人生,附加了重疾医疗津贴,

这样无论他得的是癌症、脑中风,还是其他重症,只要持续3年后,就能再额外拿100%的保额。

可以说,保障更加全面了。

2、性价比高,多次赔的产品单次赔的价格

我们用市面上几款产品的价格来对比一下:

达尔文6号,可以说是单次赔付重疾险中的性价比之王,而神盾7号和凡尔赛也是保障内容和保费都很优秀的产品,阿波罗1号则是多次赔付重疾险。

以30万保额,保70年,30年缴费,不含身故为例,

投保康顺人生,30岁男性2730元,只比达尔文6号和神盾7号贵了600多;

30岁女性2220元,只比达尔文6号贵了300多,比神盾7号贵了200多。

可以说多次赔付的产品能有这样的性价比,已经非常惊艳了。

以30万保额,保终身,30年缴费,不含身故为例,

投保康顺人生,30岁男性3960元,只比达尔文6号贵了600多,比神盾7号贵了500多;

30岁女性3240元,只比达尔文6号贵了100多,比神盾7号贵了不到100;

而对比多次赔的阿波罗1号,投保康顺人生,30岁男性便宜了600多,30岁女性便宜了700多。

就算是保终身的情况,性价比也是非常不错,特别是女性投保,保费更有优势。

以30万保额,保终身,30年缴费,含身故为例,

投保康瑞人生,30岁男性4950元,只比达尔文6号贵了100多,比神盾7号还便宜了200多,比凡尔赛PLUS便宜了1200多;

30岁女性4260元,比达尔文6号便宜了100多,比神盾7号便宜了400多,比凡尔赛PLUS便宜了1900多;

更不用说对比多次赔付的产品,30岁男性投保,比阿波罗1号便宜了1700多;

30岁女性投保,比阿波罗1号便宜了1500多。

可以说,保终身、含身故的情况下,康瑞人生的保费优势非常明显,表现真的很强!

3、投保灵活,满足不同预算需求

富德生命这两款产品虽然都是重疾不分组赔付3次,但是产品的定位有所不同,

康顺人生是消费型重疾险,不带身故,还可选择定期保障,可以把保费做到很低,非常适合预算不足,但是又想要重疾多次赔付的人群;

康瑞人生是储蓄型重疾险,捆绑身故,保终身,而且还可选重疾关爱金,但是在同类型产品中的性价比也非常不错,更适合预算充裕、想要身故保障的朋友考虑。

不过奶爸还要提醒大家,这款产品也有不足之处,比如保额限制,

30岁投保的话,最高只能买40万保额,而且对于被保人的累计重疾风险保额也有限制:

有高保额需求的朋友需要注意一下。

03奶爸总结总的来说,康顺人生和康瑞人生这两款产品面世之后,直接给了重疾险市场一记重拳。

而且这么高的性价比,也能让更多人能以较低的预算,买得起多次赔付型重疾险,可以说富德生命这次真的是诚意满满。

不过投保重疾险,最好在专业人士的指导下进行。

>>奶爸保,让保险更简单

,