重疾险,也叫做重大疾病保险,也叫做收入损失险,是个人在罹患合同约定的重大疾病时,给付一笔保险金,用于生病期间家庭开支、子女教育、偿还贷款等支出,防止因病造成生活质量下降。

重疾险由于交费时间长、年交保费较高、占用家庭预算比较大,是个人保障中最易买错的险种。

本期话题就专门详细剖析重疾险的三种类型,深入了解不同类型重疾险的特点,便于个人结合需求去判断买哪种类型。

一、 重疾险三种类型各家公司产品名字五花八门,花里胡哨,怎么一眼看出是哪种类型产品呢?

重疾险类型

消费型:顾名思义,平平安安到期不退钱,消费掉了,跟车险一样。

储蓄型:产品有现金价值,发生大病赔保额,要是一生平安,老了可以退保退到较高的现金价值,现金价值可能超过保费,用于补充养老。

返还型:合同约定到了某个年龄返还所交保费,保费返还以后,有的产品保障终止(定期返还型),有的产品返还保费以后保障继续有效(两全保险 终身重疾险)。

日常怎么区分:

1、 看保障期限

保一年的,肯定是一年期的消费型重疾险

保至70岁,没有附加两全保险的,就是定期消费重疾险,有附加两全保险的,就是定期返还型重疾险。

终身的重疾险,相对复杂:

第一种情况,保终身,现金价值一直逐年递增,就是储蓄型重疾险

第二种情况,保终身,现金价值到了80岁以后逐年减少,直到100多岁变为0,是终身消费险。

第三种情况,保终身,附加有两全保险,属于返还型重疾险,返还保费以后,现金价值变为0,保障继续有效。

2、 看现金价值

重疾险最难区分的就是终身储蓄型重疾险和终身消费型重疾险,两者前期几乎一模一样,从产品形态上完全没有办法区分,唯一的区别就是末期现金价值。

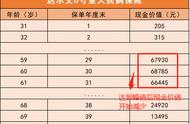

比如,30岁,年交6000元,交30年,保终身,80岁前几乎没有区别。

终身储蓄型重疾险,80岁时,现金价值22万;106岁时,现金价值28万(持续增长)

看下图示例:

现金价值逐年增加

终身消费型重疾险,80岁时,现金价值22万,106岁时,现金价值0(从80岁开始现金价值会逐年降低,直到最后降为0)

现金价值80岁后逐年递减

交费价格上,终身消费型比终身储蓄型便宜30%-40%以上。

二、 不同类型重疾险适合人群个人选择重疾险,买足保额、拿走疾病风险,兼顾个人其他需求,那么这就是一款合适的产品。

示例一:0岁宝宝,预算2000元,买什么重疾险?

想要买足保额,发生大病赔的金额能够解决问题,只有两种选择:

1、 选择交30年保至70岁,定期消费型重疾险,年交2000元,保额50万,保障期限覆盖人生高风险年龄。

2、 选择交30年保终身,终身消费型,年交2000元,保额30万,孩子80岁前都有较高的现金价值,老了也可以退保养老。

预算有三四千以上,可以消费型、储蓄型和返还型都可以考虑。

示例二:30岁男性,预算6000元,买什么类型重疾险?

1、 储蓄型:30岁,保额30万,年交6000元,交30年,保额25万左右,发生大病赔25万;

2、 组合型:储蓄型重疾险保额10万 定期消费型重疾险30万,70岁前有40万重疾保额,发生大病赔40万。

3、 组合型:终身消费型30万 定期消费型20万,70岁前拥有重疾保额50万,发生大病赔50万。

个人重疾险产品选择,不是主观题,而是一个客观题。当一个人年龄、每年准备交多少钱、健康情况确定以后,实际上从转移疾病风险、解决问题的角度看,能够选择的产品类型就已经确定。

消费型重疾险,适合低收入家庭、适合想要增加保额的人群、适合追求性价比的人群;储蓄型重疾险,针对年龄较小,预算比较充足的家庭;返还型重疾险适合个案人群,对返还保费比较看重。

在有限的预算下,能够有效利用不同类型重疾险特点,不同公司产品组合投保,可以实现1 1>2的效果。

那么您的重疾险是怎么买的呢?欢迎留言。

,