我们认为小红书、抖音等渠道对消费者进行教育,成分党崛起带动功效性护肤品发展;同时医美行业政策严监管规范行业发展,针对医美消费领域,消费者粘性较大伴有高复购率,颜值经济乘风而起,胶原蛋白市场教育尚未成熟,但考虑其特殊的空间结构可为皮肤提供营养及修复作用,未来颜值经济领域将呈现高景气度。

考虑到医疗健康领域整体刚需,而国内胶原蛋白应用现以海外产品为主,未来随着应用领域的拓展以及进口替代,未来或将保持较高需求。

食品领域“医食同源”理念深入人心,口服胶原蛋白能补充胶原蛋白含量及所需的氨基酸,随 着含胶原蛋白成分的保健食品相继上市,未来或有一定增长。

2.2. 生物医药:多领域应用,国产品牌或进口替代

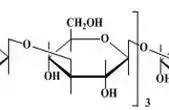

胶原蛋白具备多种生物特性,关键在于特有的三螺旋结构。

胶原蛋白特有的三重螺旋结构,大分子排列形成纤维互相交联的结构,构成了物理支架特征及生理调价功能的基础。

胶原蛋白作为细胞外基质的主要组分,不仅起到物理的支架结构,同时还可通过细胞外基质受体分子与细胞间实现信号传递,参与调控细胞的行为。

在生理调节功能方面,胶原蛋白的作用包括防治骨关节炎和骨质疏松症,改善皮肤水分、肤质和抗老化,抗过敏、免疫等方面,保护胃粘膜以及抗溃疡作用,抑制血压上升作用,特殊氨基酸具有防癌等功效。

胶原在医疗领域端应用稳定增长。

就胶原蛋白在医疗领域的应用来看,其中生物医用材料具有较好的生物相容性、功能性及可加工性,可制成维护生命功能、修复、替换或补偿人体器官功能的医用产品,受益于我国的国家政策支持、人均可支配收入的提升以及行业技术创新等因素驱动,我国胶原蛋白在生物医用材料领域的应用已由 2017 年 10 亿元增至 2021 年的 32 亿元,对应复合增速为 33.5%,未来*胶原蛋白市场渗透率将进一步提升,预计将从 2022 年的 44 亿元提升至 2027 年的 199 亿,CAGR 35.1%。

我们认为胶原蛋白具有良好的理化特征,随着技术的发展,在医疗领域的应用将会不断拓展,包括牙科、脊柱、骨科等领域,“十三五”规划提出将生物制造产业规模化,预计行业未来将保持高景气。

胶原在医疗健康领域应用广泛,海外品牌占据主导。

胶原具备了高拉伸强度、生物降解性能、低抗原活性、低刺激性、低细胞毒性以及作为人工器官骨架或创伤敷料时促进细胞生长、促进细胞粘附、与新生细胞和组织协同修复创伤等特性,可用于烧伤治疗、创伤外科、止血应用、眼科疾病、组织工程等领域。就细分领域而言,胶原蛋白应用学科多元化,但产品端以海外品牌为主,倍菱、可即邦、创福康及华龙生物为国产品牌,但应用领域较窄且处于医疗领域中低端产品,胶原蛋白中高端应用中基本由海外品牌占据主导

2.3. 医美注射:医美产业繁荣发展,胶原蛋白多元应用

全球经验:胶原蛋白为发展初级阶段,当下肉毒及玻尿酸占据主导,胶原蛋白及 PLLA 丰富市场格局、百花齐放。

1981 年艾尔建的 Zyderm 获批上市,随后多款胶原产品获批上市,但由于市场需求不匹配及产品技术存在缺陷,胶原蛋白发展较为受限;同期衡力、保妥适等肉毒产品陆续上市,肉毒素 2019 年以 46.05% 的市占率稳居全球第一大轻医美项目;多款玻尿酸产品上市满足消费者多元化需求,2019 年的市占率高达 31.69%,仅次于肉毒素;而以 Sculptra 为代表的童颜针上市,医美市场进入再生时代,全球占比较低但呈现稳中有升趋势。

注射领域玻尿酸&肉毒毒素占领市场高地。在轻医美注射类项目中,我国玻尿酸和肉毒毒素为主流注射项目,合计占比超过 99%,根据《2019 医美行业白皮书》新氧大数据显示,玻尿酸注射针剂和肉毒毒素注射针剂分别占中国注射医美规模的 66.59%和 32.67%,分别同比增加 53.11%和 90.56%,肉毒素增速尤为显著。

当前胶原蛋白以双美、长春博泰及锦波生物产品为主,动物源胶原蛋白生产成本高且存在一定的过敏反应,在医美市场中渗透率较低,预计未来随着*胶原蛋白的价格降低且拥有多重生物学特性,将在医美注射及水光市场中渗透率持续提升。