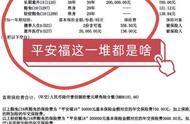

两全重疾险一般是两全险作为主险,附加重疾险。但同样的,重疾的保额、满期生存金、身故保额,都是共用的。

如果重疾赔付过了,那么满期生存金和身故保险金就不能赔了。

两全重疾险的作用就是——无论什么情况(患病、未出险存活、身故),都能得到一笔钱。

这种保险也经常被称作“储蓄型保险”、“返还型保险”,与纯消费型保险对应。

4. 按产品形态分——消费型&返还型&分红险

- 价格对比:分红险>返还型>消费型(其他条件相同)

1)消费型

简单来说,无论是定期还是终身,不带身故责任,就是纯消费型。

也就是到了约定的保障期限,无论有没有赔付过,合同都终止了。

我们常见的不带身故的重疾险,就是消费型产品。

2)返还型

返还型保险,即保险合同结束后,保险公司会返还所交保费或者合同列明的保险金额。

带身故责任的定期重疾险就属于返还型产品。

3)分红型

分红型保险,就是保险公司每年将一定的红利分配给保单持有人的一种保险产品。

但是,根据2003年《人身保险新型产品精算规定》,分红型保险必须是两全险、终身寿险、年金保险,除此之外其他类型的产品不得设计为分红保险。

按照此要求,重疾险是不能被设计为分红型的。

现在的分红险,本质上其实是“终身寿险(两全险) 重疾险”的组合形式。

分型保险的分红方式通常有两种:

增额分红

在保单有效期内,以增加保额的方式分配红利,当下无法直接得到,只有在理赔时或合同到期后,才能通过赔付的保额得到。

现金分红

这种比较简单,投保人直接能拿到分红的钱。

分红险分的是什么呢?

保监会《个人分红保险精算规定》:保险公司要把不低于70%的保单可分配盈余分配给保单持有人。

保单可分配盈余:该保单针对保险公司经营的分红保险业务,扣除各项成本支出(包括税务开销、营运成本、赔付支出、手续费、佣金支出等)后,剩下的就是保单的可分配盈余。

关于分红险的收益,大家可以简单理解为有“高中低”三档收益。

在买的时候,业务员给我们展示的是一般都是“高档”收益,是最好情况下的收益,但无法保证。

“中档”收益是根据该公司往年的盈收能力和该产品的分红数据推出的比较靠谱的收益。但依然无法保证。

“低档”收益则是白纸黑字写进合同里,有保证的。

重疾险保什么

从1995年重疾险进入内地市场到现在的25年时间里,我国的重疾险已经在保障方面已经可以说是非常完善了。

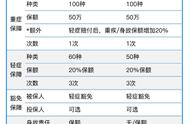

主要的保障内容包括重疾、轻症、中症三个部分。

1. 重疾保障现在重疾保障内容包括:

- 【银保监会规定必须包含且统一规定的25种】

- 【保险公司自行定义的其他疾病】

银保监会规定的25种里,有6种最高发的核心重疾和19种高发重疾。

这25种重疾占了所有重疾理赔率的95%以上。

剩下的由保险公司自行定义添加的重疾,无论有多少种,总的发病率和赔付概率都是非常低的。

所以重疾险的重疾保障部分,是我们最能够放心的。

会长根据多家保险公司2019年的理赔报告,总结出了不同人群的出险概率最高的病种。

重大疾病险的主要保障内容就是重疾保障,我们购买的保额也是针对重疾赔付的。

重疾基本赔付为100%保额。

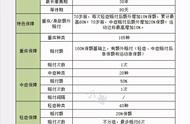

但随着市场竞争越来越激烈,逐渐有了各种各样的“额外赔付”。

最常见的有以下三种:

- 特定疾病额外赔付一定比例

- 在规定保单年度或规定年龄前出险,额外赔付一定比例

- 保额增长(比如晴天保保,每年保额增加基础保额的15%,最多增长5次;比如平安福上福,70岁前每赔付一次轻症,重疾保额增加20%,最高可增加60%)

关于重疾,在会长这么多年的从业经历中,最常见的就是对赔付标准的误解。

❌重疾险误区——【确诊即赔】

可能大家在听到重疾险时,最简单的介绍就是“确诊即赔”。

但其实这种说法并不全面,“确诊即赔”只是重疾险赔付条件的一种。可能销售人员为了让你快速了解到重疾险,在介绍的时候就只是简单概括一下。

重疾险的赔付标准有三种:确诊即赔、实施了某种手术、达到了某种状态。

就银保监会统一规定的25重大疾病来说,以三种不同标准进行理赔的病种分类如下: