最近好几个朋友来问我平安福,要我帮忙分析一下。

他们大多是看见网上有人说产品太坑,或者压力大交不起钱了,不知道要不要退或者换产品。

坦白讲,我觉得是好事。

保险其实非常复杂而且又是长周期,拍脑袋做出的决定现在都暴露出了问题。

这让大家都吸取了经验,以后买保险还是要慎重一点。

那些靠送礼拉关系的买件衣服手机什么的还可以,保险还是不要考虑了。

但某种程度上也说明了平安的一些不足:

业务员在销售的时候没有跟客户讲清楚产品,就我接触的部分人来说,他们一般就知道两点:

一是买的保险叫平安福,二是好像什么都能保。

这不禁让人产生好奇:业务员到底是如何把保险卖出去的?

其次网上信息透明化,不管是消费者还是从业者都有在网上评价产品,

又称买家秀和买家秀。

有的人看到后才知道真相,那种感觉就像发现被渣男骗了一样,难以言表。

说归说,干货还是不能少的。

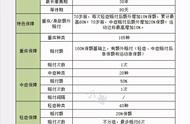

先看下平安福,买了之后的保单是这样的:

说实话,这种保单展现形式真的很难看懂。

按照专业一点的区分来说,意外险、医疗险、重疾险这要区分开吧?

险种就是对应的保障内容,这是最起码需要让用户知道的。

如果只有一两个还好说,问题是这里有7个产品,普通人根本就记不住。

而未来的趋势是简化,一定是方便用户去体验的。

比如一部苹果手机就只有一个按键,一辆特斯拉电动车就只有一块屏幕。

虽然背后有复杂的体系,但面向消费者要简单再简单。

保险也是如此。

从另一个角度来说,不难发现把产品复杂化可以增加信息不对称,有了这个就等于有了利润空间。

想想炒股、炒房不就是这样玩的吗?

不过这种钱往后就难赚了,房子调控越来越严格,房子有价无市,之前有多套房子的人估计惨了,股票就更不用说了,就没见过几个赚到钱的……

接着我梳理了一下保单。

先说重疾险,

这个业务员推荐的25万保额,还是保终身的!

不光现在治病不够用,等到几十年后25万早就不值钱了,根本就解决不了问题。

一样的钱买达尔文3号,重疾最高180%赔付,能有45万,外加轻症、中症多次赔付等,保障不要好太多。

意外险的保额就更低了,才20万。

一般意外保额要有10年的收入才够抵御风险,这样推算的话客户年收入只有2万,而买保险的钱差不多占了年收入的一半。

再加上是个长期意外,就算30年后还是只赔20万……

这样的保障方案真的科学合理吗?

终身寿险,这个最无语,我基本没见过谁还买50万以下的寿险。

通俗的来说,寿险就是我们的身价。

我买多少寿险就代表我这条命值多少钱,到时候能留着老婆孩子一笔钱,让他们衣食无忧。

后面我想了一下,就算产品性价比差一点,也不至于这样给客户配置保险。

保险是要解决问题的,到时候真出事了,钱不够怎么办?

所以要么是业务员不专业,要么是有意而为之。

有人就说了,客户预算就这么多,那也没办法,还不是按照客户的要求来。

请问是你专业还是客户专业?客户不懂就去告诉他,这正是体现专业的时候。

如果是听话照做,那还要业务员干嘛,换成客服就好了。

其实买保险第一原则就是买保额,

保险就是一个杠杆,用较少的钱去防范较大的风险。

客户预算有限,就先保额,先保障未来20年再说,疾病意外重疾险,同样也有先后顺序。

什么都想保最后什么都没保障好,这种教训已经不少了。

另外

来咨询的大多是几年前买的平安福。

而平安福每年都在更新换代,都会有不一样的差异,基于平安品牌的影响力,购买的人自然也不会少。

那2020年的平安福又到底怎么样呢?

首先,最大的变化就是:

主险不再是终身寿险了,而是重大疾病保险,带身故责任!

平安福20变成了一份纯重疾险,

不再是终身寿险,附加重大疾病提前给付!

可能是被大家吐槽的太多,以前的平安福,终身寿险交一份钱,终身重疾交一份钱,结果发生了重疾,赔了重疾,寿险的保额要减去已赔付的重疾险的保额。

也就是说,交了两份钱,只赔一份保障。

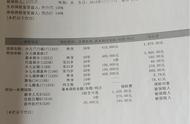

这里我加入了一款主流产品来进行对比:

两款平安福责任基本一样,同样50万保额,保费便宜了一点点。

新的比平安福2019II便宜了几百,比光大嘉多保依然是贵了50%。

再说保障责任。

都是带有身故责任的重疾险,保障内容差别非常大。

平安福20,重疾险只有1次赔付,光大嘉多保是6次。

平安福轻症20%,嘉多保30%起。

平安福没有中症,嘉多保50%起步。

癌症二次赔付,平安福20要求首次必须是癌症,间隔期5年。

嘉多保不需要首次是癌症,间隔期只要3年。

保障差不少的平安福20,却比嘉多保贵了50%!

账我也帮大家算出来了,

嘉多保每年省200多保费的情况,以后的理赔,最少也能比平安福20多赔15万。

如果是多次重疾赔付,可以多赔65万。

甚至最高可以多赔265万!

这不禁让我思考保险的本质到底是什么?

为了在罹患重大疾病的时候,能够拿到一大笔钱,保证治病有医疗费,保证后续的康复,保证后续的生活无忧,保证家里的父母、孩子不受影响。

说白了就是为了钱。

既然钱差这么多,为什么不选择最需要的呢?

当然,平安也有自己的优势,品牌大、公司网点多,也有不少客户买保险首先就是看大公司,

这些在我看来本质上是认知问题。

不过未来保险的趋势一定是回归本质:保障。

公众号:小豆保

专业保险咨询、方案配置、全程协助