推荐给大家一部纪录片——《人间世》。

这部获得第25届上海电视节白玉兰奖最佳系列的纪录片,9个摄制组在医院蹲了一年半,镜头对准了医院里的人们最现实的一面。

《人间世》第二季,第四集,沈先生心脏上堵塞了3根血管,随时可能发生心梗危及生命,唯一的解决方案就是尽快实施开胸手术,然后进行心脏搭桥术。

手术比较复杂,要从别处取出一截血管,在心脏堵塞的血管旁搭一座“桥梁”,手术中可能会出现出血量比较大的情况,必须要有备用血。

但是由于血库资源紧张,要把有限的血有限留给急诊科,因此定好的手术延后了好几周。

片中说,此时沈先生的心脏就像一个定时炸弹。

情况比较紧急,手术不能再拖了。最后主刀医生决定没有条件就创造条件,只向血库争取了一袋血。这种情况下,只能依靠医生的技术,尽量避免出血,降低用血需求。

并且决定把两位需要手术的病人同时推进手术室,如果沈先生手术顺利没有用到这袋血,那么就可以留给另一位病人。

最终徐先生的手术很成功,没有用到备用血。

在沈先生做完开胸手术后,是可以拿到重疾理赔的。

但是在等待手术的那段时间,无论情况多么危急,都不满足理赔条件。

但就现在的临床情况来看,有一部分程度较轻的病人是可以通过微创手术来治疗的,也就是说不用开胸。

如果通过微创手术治疗,就不符合重疾中的“实施了开胸手术”。

此时轻症保障就非常有必要了:

可以看到轻症中对这几种疾病的说明都是“非开胸手术”。

达到某种状态

25种重疾中,有17种是要“达到疾病约定状态”才能理赔。

其中最常见的就是“脑中风后遗症”:

脑中风后遗症的条款就是非常典型的“达到了某种状态”。

要求是在疾病确诊180天后,仍遗留所列一种或一种以上的障碍,才能获得重疾赔付。

也就是说,只是确诊了是不行的。

同样的,大多数重疾险的轻症责任都包含了脑中风后遗症的轻症状态“轻度脑中风”。

所以重疾险的理赔标准绝不是简单的“确诊即赔”,但无论是以上三种情况的哪一种,保险合同中都是写的非常清楚的。

2. 轻/中症保障在银保监会成立之前,在重疾有统一标准之前,重疾险市场是比较混乱的。

当时的重疾险在人们心中的印象就是“保死不保生”。

就是理赔条件特别严苛,按照当时的理赔要求来看,能拿到理赔款,基本都是人都快挂了的状态。

那这样不行啊,跟重疾险的创立初衷对不上啊,重疾险这笔钱应该是“为了活下去做努力”的。

所以为了规范市场,遏制保险市场的恶性竞争,让重疾险发挥它应有的作用。

国家成立了保监会(后与银监会合并),然后统一了25种最高发的重大疾病。

但既然叫做“重大疾病保险”,自然是不能什么都赔,不然重疾险就赔穿了。

保险公司就研究出了折中的办法,那就是“中症和轻症”。

轻症和中症,大多是重大疾病所对应的早期症状阶段,或者是还未达到重疾理赔标准的阶段。

比如,轻症中的“原位癌”,就是还未发展为“恶性肿瘤”的阶段。

比如,重疾中的“脑中风后遗症”,有的公司在轻症中设置了“轻度脑中风后遗症”,有的公司在中症中设置了“中度脑中风后遗症”,其实就是还未达到重疾理赔标准时的状态。

在挑选轻中症责任的时候,要注意一下高发轻症的覆盖情况和赔付比例。

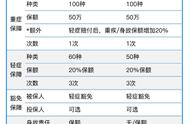

【高发轻症】

目前市场上的产品,轻症保障都是各家保险公司自己定的。

因为还没有统一的标准和要求。

银保监会统一要求的25种重大疾病占了所有重疾理赔的95%以上,那么它们所对应的轻症自然也是高发的。

关于高发轻症,没有官方数据,也没有统一规定。

现在大家了解到的9种、11种或者12种高发轻症,都是根据市场情况,以及各家保险公司的理赔数据,行业内统计出来的一个参考标准。

大家在挑选轻症的时候,可以参考这个标准。

【轻症赔付比例】

现在重疾险中的轻中症保障大多数都是不分组多次赔付的。

轻症赔付次数在3次左右,赔付比例从最少20%到最高45%不等。

也可能是逐次递增,比如第一次赔付30%,第二次赔付40%,第三次赔付45%。