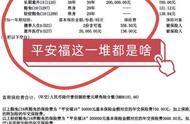

不仅没退市,就算全网黑,销量仍然年年第一。

9年10个版本,累计已经卖出2000多万件,每年狂吸百亿保费更是不在话下。

废话不多说,我把平安福的 10 个版本扒了个遍,起底平安福前世今生!

今天,我真的把平安福研究透了。

平安福2013,是平安福重疾险系列的开山之作。

作为第一款费率市场化的产品,平安福对当时的人身险市场产生不小的冲击。

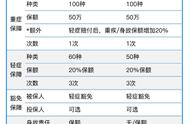

这产品保障责任简单,身故或者患上了 30 种重疾,就可以赔钱。

虽然只有30种重疾,但是最为高发的 25 种重疾已经包括在内,在当时也属于主流水平了。

平安福2013也为以后的平安福系列重疾险奠定了两大特点:

①采取“终身寿险 重疾险附加险”的产品形态

平安福严格来说甚至不能称之为重疾险,因为我们往往买到的是“31万寿险 30万重疾”的形式,而且寿险保额必须要比重疾险更高。

虽然说既有寿险责任,又有重疾保障,但别忘了它哥俩是共用保额,如果重疾先行赔付,寿险保额就只剩1万了。

②强制捆绑长期意外险

从某种角度来说,平安福是营销天才,开创了捆绑销售的先河。你去买一份平安福重疾险,却要被强制加上一份保障到70岁的长期意外险。

表面看来重疾、意外保障一步到位,但关键在于这份意外险性价比出奇地低。

一份30万保额的意外险,一年却要1500元,还要交足20年,总共需要3万元保费!

而且保费贵不说,保障上更是缺少尤为重要的“意外医疗”责任,只有残疾和身故才能赔付,实在无力吐槽。

这份意外险的存在,严重推高了平安福的价格,实际意义并不高。

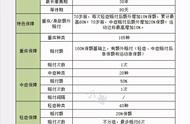

平安福2014,在原来的基础上新增 8 种轻症,可以赔付一次20%保额。

轻症的出现,是为了降低理赔门槛,可以说进一步加强了平安福的保障。

但是相比于老对手国寿的重疾险,平安福的轻症保障逊色太多。