第一档:60周岁/70岁周岁前额外赔。

60/70岁前,重疾保额最高可以赔到200%,买50万,能赔100万;代表产品有信泰鲲鹏1号、复星联合福特加、阳光倍享阳光重疾险。

第二档:保单前10-15年额外赔。

比如30岁买的重疾险,45岁之前就可以额外赔付,最高可以赔到200%;代表产品有

复星联合阿童沐1号、富德康佑人生、富德橙卫士1号。

不过与第一档相比,不仅有保单年度限制,还有年龄限制,赔付条件要差一些。

第三档:针对某些疾病额外赔。

比如信泰光武1号·守卫盾,只针对 4 种特定重大疾病:重度恶性肿瘤、较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术额外赔付,最高可以赔到150%。

第四档:只赔付基本保额。

这也是重疾险最原始的赔付条件了,只赔付基本保额100%,买多少赔多少,不会少赔也不会多赔;代表产品有平安福、太平洋金典人生、人保无忧人生。

显然易见,赔付条件第一档>第二档>第三档>第四档。

不过,同为第四档,平安福为什么排在前面,也是有原因的,并不是大师兄乱排。

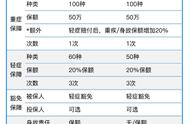

是因为平安福有两项特色功能:运动涨保额和轻/中症先行赔付涨保额,重疾保额最高能赔到190%。

但为什么又把它排到第四档呢,看了它的赔付条件你就明白了:

若想赔到190%,必须先赔 3 次轻症;再赔 1 次中症;而且累计24个月,每月至少有25天运动步数不少于1万步;最后罹患重疾才能赔到最高保额。

这,是在刁难我奥某人吗?

2、中/轻症保障怎么样?

我们主要从这 3 个维度分析:高发疾病是否涵盖全面、理赔条件是否宽松、赔付比例是否够高;我们一一来看。

高发疾病是否涵盖全面?

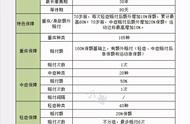

在新定义重疾险中,银保监会只对 28 种高发重疾和 3 种高发轻症做了统一规定。

对于其它中/轻症,并没有一个合理的划分;所以,不同产品的中轻症覆盖情况也各不相同。

但大师兄通过几年的工作经验以及专业医学老师的帮助,从28种高发重疾里面分别找到了相对应的22种高发中症和12种高发轻症。

平安福2021高发中症缺少两种、高发轻症缺少两种。

其中慢性肝功能衰竭、人工耳蜗植入、肺功能衰竭 3 种疾病的缺失,意味着只有达到重大疾病程度才能进行理赔。

而轻症中的“微创冠状动脉搭桥术”与重疾中的“冠状动脉搭桥术”保障重合,缺失影响不大。

在原来的重疾条款定义中,冠状动脉搭桥理赔条件较为苛刻,需要实施开胸手术;而在新定义重疾中,“冠状动脉搭桥术”的理赔条件由“开胸”改为了“切开心包”;意味着即使进行的是微创冠状动脉搭桥术,也已经符合重疾的理赔条件了,所以轻症中再加上微创冠状动脉搭桥术术反而显得多余了。