最近,有广西朋友向芝麻开门财税咨询:他老婆要把婚前购买的房子,免费过户到她亲弟弟名下,是否需要交税?我一听,羡慕这朋友娶到富婆呀!这得多有钱才能送弟弟房子。朋友解释到:房子的首付是他岳父岳母出的,本来就是想买给小舅子的,但当时小舅子还在读大学,而当时他老婆已经工作有公积金,觉得公积金贷款利率比较低,就以他老婆的名义买了,月供也是岳父岳母在还。现在他们夫妻俩想买自己的房子,也想用公积金贷款,但公积金贷款规定:家庭二套房公积金贷款必须还完第一套房贷后才能再次使用公积金贷款,所以他们就商量,把房子过户到小舅子名下。听到他的解释后,芝麻开门财税认为,这属于个人房地产无偿赠与行为,广西个人将房地产赠与直系亲属、兄弟姐妹、直接抚养人涉及税费如下:

一、赠与方:

(一)、暂免征收增值税。

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3 营业税改征增值税试点过渡政策的规定:“一、下列项目免征增值税

(三十六)涉及家庭财产分割的个人无偿转让不动产、土地使用权。

家庭财产分割,包括下列情形:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权。”

(二)、不征收个人所得税。

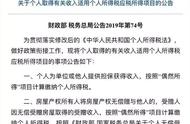

根据《财政部 国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)第一条规定,个人无偿赠与房地产给配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹、对其承担直接抚养或者赡养义务的抚养人或者赡养人的,对当事双方不征收个人所得税。

(三)、土地增值税。

根据《中华人民共和国土地增值税暂行条例实施细则》(财法字〔1995〕6号)第二条规定,个人将房地产无偿赠与直系亲属或承担直接赡养义务人的,不征收土地增值税。

(四)、印花税。

根据《中华人民共和国印花税暂行条例施行细则》((1988)财税字第255号)的规定,个人产权的赠与所立的书据,由赠与方和受赠方分别按“产权转移书据”缴纳印花税,税率为万分之五。

二、受赠方:

(一)、契税。

根据《中华人民共和国契税暂行条例》(国务院令第224号)规定,在中华人民共和国境内转移土地、房屋权属,包括房屋所有者将其房屋无偿转让给受赠者的行为,承受的单位和个人为契税的纳税人,因此受赠方应按3%税率缴纳契税。土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定。

(二)、印花税。

根据《中华人民共和国印花税暂行条例施行细则》((1988)财税字第255号)的规定,个人产权的赠与所立的书据,由赠与方和受赠方分别按“产权转移书据”缴纳印花税,税率为万分之五。

,