我上周写了关于提前还商业贷款的文章获得很多网友支持,本周写一下关于公积金贷款的话题。我2020年4月13日开始公积金贷款放贷款90万元,目前已经还贷24个月,还有336个月。那,公积金是否值得提前还贷呢?先看分析:

一、公积金贷款利率3.25%,低于商业贷款的最低4.9%。众所周知,公积金贷款是国家对于公民购房的优惠政策,相当于是老百姓的集资,强制要求企业和员工个人各支付一半,从工资或者基本工资的5%-12%不等。公积金贷款不单是买房可以提取,平时租房、装修、应急等都可以提取的,非常划算。公积金贷款利率3.25%,远低于商业贷款,所以,只要符合条件的,都建议申请公积金贷款,能节省不少利息,下面对比一下:

1、贷款90万,4.9%,360个月期限商业贷款利息计算情况:

30年总利息819555元,还款总额1719555元,月供4777元。

商业贷款计算

2、贷款90万,3.25%,360个月期限公积金贷款利息计算情况:

30年总利息510068元,还款总额1410068元,月供3917元。

公积金贷款计算

3、对比:公积金月供少860元,利息总额少309487元。

如此可见:公积金贷款实在太香了。

二、公积金贷款还款24个月的本金和利息情况:经查询深圳公积金账户:等额本息月供还款3916.86元,也就是过去24个月还款本息94004.64元,其中本金36632.73元,利息57371.91元。

待还款总额1316063.09元,待还本金863367.27元,待还利息452695.82元。

公积金还款

公积金还款

三、如果提前还款,利息节省情况:1、提前还款10万元 :

经过计算可知,选择缩短还款期限,月还款额基本不变的方式,节省利息支出134112元,还款期限缩短约5年。

2、提前还款20万元 :

经过计算可知,选择缩短还款期限,月还款额基本不变的方式,节省利息支出230623元,还款期限缩短约9年。

对比以上可知:90万贷款,还款2年后提前还款20万,利息减少23万,原总利息51万,减少约45%,通过还小部分,节省大部分。

当然,公积金贷款由于特殊性,可以选择不缩短期限的方式,一直工作到老,提取到老。但是,毕竟公积金前期利息也是要自己承担的,建议在资金足够,但是没有存定期,只是在银行卡上躺着贬值的话,提取还款20万,前期利息可以大幅度缩减,划算。后期公积金存着也是可以当做养老金的。

四、关于提前还款资金的利用1、如果自己有途径,可以将20万元资金在未来升值,只要回报率大于3.25%,完全可以不提前还款,将资金用来投资非常划算,而且手头有一笔现金,可以应急使用,但是如果平时没有投资途径,不善于利用资金,反而将资金拿来消费掉的,建议还是提前还款。

2、如果自己资金不充足,家庭支出不稳定,甚至可能需要应急使用的,就不要考虑公积金提前还款了,毕竟目前支付宝的活期利率都有大概2%了,20万元每天也有几块钱的利息,如果在银行买写短期的低风险的产品,甚至可以达到4%到5%,很划算的。

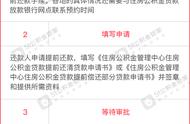

五、关于公积金购买1、去新单位一定要问清楚公积金购买基数是按基本工资还是某个标准,这个相差太大了,另外问清楚购买比例。

2、公积金每年7月份可以调整一次,如果公司购买的基数较低,可以要求提供基数,多余部分自己承担。比如我公司都是按5000元基数买12%比例,去年我要求提到18000元基数买12%比例,今年打算提高到30000元基数买12%比例,多余部分自己承担。好处:可以避税。重复三遍:可以避税、可以避税、可以避税。一定要和公司商量,是完全可以做到的。

六、小结公积金贷款很香,公积金尽量多买多用!

以上所述,不当之处,请斧正,谢谢。

,