(五)信托公司资金信托管理暂行办法的发布会加剧信托行业的风险暴露

2020年5月8日,银保监会发布《信托公司资金信托管理暂行办法(征求意见稿)》,标志着信托业将和银行、券商等一样,开始共同接受资管新规的严格约束,那个无所不能的信托行业正在或者说叫不得不迈入正轨。具体来看:

1、明确定位了资金信托的私募属性,即资金信托只能采取非公开形式发行(私募)、投资者不能超过200人。即以私募之名行公募之实的时代结束了。

2、首次将非标的比例约束引入信托行业。即明确信托投资非标的单一集中度不得超过信托公司净资产的30%且集合资金信托非标投资总额不得超过集合资金信托计划规模的50%。虽然比银行理财和券商资管等其它资管行业更为宽松,但考虑到信托传统业务主要以非标和通道为主,这意味着信托公司面临的整顿压力实际上是将非常大的。

3、在结构化信托、期限错配、代销、关联交易外,在合格投资者认定、托管、银行间和交易所回购等层面也和资管新规保持一致。

(六)《信托公司股权管理暂行办法》正式发布

2020年2月6日,银保监会发布《信托公司股权管理暂行办法》(2020年第4号令),对近年来乱象频出的信托公司股权问题进行了规范,要点如下:

1、非金融机构作为信托公司*应满足(1)最近2年内无重大违法违规经营记录;(2)最近2个会计年度连续盈利(取消控股权应满足最近3个会计年度连续盈利;(3)年终分配后净资产不低于全部资产的30%(若取得控制权则不低于40%);(4)权益性投资余额应不超过本企业净资产的40%(适用于取得控制权且含本次投资金额)。

2、同一投资人及其关联方、一致行动人参股信托公司的数量不得超过2家,或控股信托公司的数量不得超过1家。

3、投资人及其控股*、实际控制人存在以下情形的,不得作为信托公司主要*:

(1)关联企业众多、股权关系复杂且不透明、关联交易频繁且异常;

(2)被列为相关部门失信联合惩戒对象、在公开市场上有不良投资行为记录、频繁变更股权或实际控制人以及存在严重逃废到期债务行为;

(3)提供虚假材料或者作不实声明,或者曾经投资信托业,存在提供虚假材料或者作不实声明的情形;

(4)对曾经投资的信托公司经营失败或重大违法违规行为负有重大责任,或对曾经投资的其他金融机构经营失败或重大违法违规行为负有重大责任且未满5年;

(5)长期未实际开展业务、停业或*清算或存在可能严重影响持续经营的担保、诉讼、仲裁或者其他重大事项;

(6)投资人的控股*、实际控制人为金融产品的,该投资人不得为信托公司主要*。

二、68家信托公司全面剖析(一)数量维度:长期稳定在68家,部分信托公司会面临*风险

1、从银(保)监会公布的金融机构名单来看,2013年以来,我国信托公司数量稳定在68家,再未发生过变化。不过随着新时代信托、新华信托被中信信托和交银国际信托接管以及安信信托、四川信托、华信信托等相继出现问题后,68家信托公司数量会不会发生变化值得关注。

2、另外还有几家2019年出现或接近亏损的信托公司也可能会面临这种风险。如雪松国际信托(2019年亏损15.34亿元)、华融国际信托(2019年亏损4.12亿元)、华信信托(2019年亏损1.52亿元)、华宸信托(2019年亏损0.61亿元)、山西信托(2019年盈利0.30亿元)、金谷国际信托(2019年盈利0.53亿元)。

3、当然除68家信托公司外,尚有2家处于*过程中,分别为吉林泛亚信托和金新信托。同时随着2017年7月万科以551亿元竞拍获得广国投旗下子公司-广信房产的所有投资权益及债权(也即位于广州核心区域16宗可开发土地),也意味着悬着将近20年的广东国际信托*清算过程正式结束。

(二)名称维度:今非昔比,50%信托公司更换了名称(以去掉“地名”为主)

信托公司最早的名称多带有“国际”和“投资”两个词,品牌形象相当突出。但是历经数轮整顿后,目前多数信托公司已更名了名称,今非昔比。我们汇总了信托公司名称的变更情况如下:

(三)外资参股:7家信托公司有外资背景

对于外资持股信托公司的约束和放开有一个政策上的演进过程。

1、2007年,银监会允许境外机构可以持有国内信托公司股权,但同时明确单个境外机构向信托公司的持股比例不得超过20%,且其本身及关联方投资入股的信托公司不得超过2家。

2、2015年,银监会取消境外金融机构持有国内信托公司的20%比例上限,但与之相反的是外资机构不仅没有增资反而还陆续撤资或减持,导致目前我国仅有7家信托公司拥有外资背景。

3、2020年2月6日,银保监会发布《信托公司股权管理暂行办法》,取消了境外金融机构入股信托公司应具备的“总资产不少于10亿美元”的数量型限制门槛要求,进一步放宽了政策约束,实现了内资与外资股权政策上的平等。

截止目前国内共有紫金信托(三井住友信托银行19.99%)、国通信托(东亚银行19.99%)、中航信托(华侨银行19.99%)、中粮信托(蒙特利尔银行19.99%)、百瑞信托(摩根大通19.99%)、北京国际信托(威益投资15.30%)、新华信托(巴克莱银行5.57%)等7家信托公司拥有外资背景。

(四)上市维度:3家直接上市、4家借壳上市,多家间接实现上市

由于信托业的经营范围非常广且隶属于银保监会管辖,同时和证监会的管辖机构具有非常大的业务交叉性,因此信托公司的上市进程并不容易(当然银行系的信托公司不需要考虑这个问题),被拒的理由也很简单,即主营业务不清晰。

1、截止目前有安信信托、陕国投信托以及山东信托等3家信托公司完成了直接上市进程,另外还有4家实现了借壳上市。其中,安信信托和陕国投信托于1994年在A股上市、山东信托于2017年在港股上市。同时,还有其它3家信托完成了曲线上市(通过借壳),即江苏信托借壳ST舜船曲线上市(2016年12月1日)、昆仑信托借壳ST济柴曲线上市(2016年12月15日)、五矿信托借壳ST金瑞曲线上市(2016年12月16日)。

2、对于更多的信托公司而言,则往往需要通过其大*旗下的上市公司进行资产*来实现借壳上市的目标。如浙商金汇信托的大*浙江东方(600120,股吧)实、爱建信托的大*爱建集团(600643,股吧)、中航信托的大*中航资本(600705,股吧)、中粮信托的大*中粮资本(通过*中原特钢(002423,股吧)实现)等。

(五)*背景:国企背景44家、金融机构背景13家、民企背景11家

信托公司的股权乱象依然比较突出,且正处于整治期。

1、目前国内68家信托公司的*背景各有不同,当然这也会影响到其作业风格,具体来看可分为16家非金融央企控股;13家金融机构控股(包括金控集团、AMC和银行);28家地方非金融国企控股;11家民营企业控股等四大类。

2、其中银行系信托公司主要有建信信托(建设银行(601939,股吧))、交银国际信托(交通银行(601328,股吧))、兴业国际信托(兴业银行(601166,股吧))、上海国际信托(浦发银行(600000,股吧))等4家。

3、AMC控股的信托公司主要有4家,分别为大业信托(东方资产)、金谷国际信托(信达资产)、长城新盛信托(长城资产)、华融国际信托(华融资产),即四家AMC均分别拥有1家信托公司。

4、中建投信托(建银投资)、中信信托(中国中信)、平安信托(中国平安(601318))、光大兴陇信托(光大集团)与中诚信托(中国人保(601319,股吧)集团)的*背景亦为金融控股企业。

5、11家民企背景的信托公司需要重点关注,这也是近年来屡屡出现问题的集中地,这11家信托公司分别为国民信托、四川信托、云南国际信托、爱建信托、新时代信托、安信信托、万向信托、民生信托、中江国际信托、新华信托以及华信信托。

(六)地区分布:17个省均超2家、11个省各2家、3个地区空白

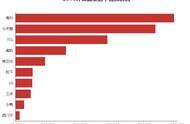

1、68家信托公司的区域比较集中,主要聚集在6个地方,分别为北京11家、上海7家、浙江5家、广东5家、江苏4家、陕西3家,合计达到35家。

2、另有11个省级地区各有2家信托公司,合计为22家。此外还有11家省级地区分别只有1家信托公司。

3、目前广西、宁夏与海南等三个地区在信托公司布局方面仍为空白。

(七)经营情况:分化明显、头部信托公司盈利优势显著

拥有21万亿信托资产的68家信托公司呈现出比较分化的发展情况,头部信托公司优势愈发显著。某种程度上,可以认为管理的信用资产规模大、净利润较大、近两年在监管压力下规模压降和净利润下滑幅度有限的信托公司相对能够经受起考验。