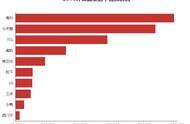

4、中国信托资产投向标准化证券的比例仅为10%左右,未来提升空间较大

和日本相比,中国信托资产投向主要以非标为主,贷款占比在40%附近、同业资产占比在13%附近、标准化证券(含股票、基金和债券)占比仅在10%左右。因此未来中国信托行业转型的一个方向便是需要大幅提高标准化证券类资产的配置比例、降低非标资产的比例。

(八)信托业的发展历程简述

我国信托业始于1921年的上海,第一家信托公司为当时成立的中国通商信托公司。改革开放后的信托行业和其它各类金融行业一样,经历着相似的发展历程。不过在新中国成立最初的30年(即1949-1978年)期间,我国由于实行计划经济体制而没有发展信托业务,直至1979年初,国务院责成央行考察现代信托制度,随着1979年10月新中国第一家信托公司(即中国国际信托投资公司)的成立,意味着我国信托业务正式恢复。

1、1979-2002年(央行管理与整治):五次大整顿

(1)1979年与2001年是两个关键的时间点,1979年信托业务恢复、2001年我国信托法正式发布。不过在1982-2001年的近二十年时间里,我国信托公司的乱象非常突出,历经五次大整顿(分别为1982-1984年、1985-1986年、1988-1990年、1993-1995年、1999-2001年)。

(2)在1979年恢复信托业务放开、信托公司设立这后,大量信托公司从银行保险体系独立出来,一些地方政府也纷纷牵头设立信托公司,1982年底全国共620多家信托机构,1988年我最高峰时信托公司数量曾高达1000多家,但这些信托公司多无信托之实。由于这一时期我国的信托业存在定位严重不清晰(主要以从事类银行业务为主、真正的信托业务少之又少)等问题,才导致信托乱象频出,当然这种现象也普遍存在于当时的各个金融行业。

应该说,直至央行分别于2001年1月、2001年10月和2002年6月颁布《信托投资公司管理办法》、《信托法》和《信托投资公司资金信托管理暂行办法》以及2003年银监会正式成立,信托行业的五次大整顿才算告一段落,信托行业也正式从央行管辖期过渡至银监会管辖。

2、2003-2007年之间的第六次整顿与规范调整(银监会管理过渡)

2003年银监会接手信托公司的监管权后,重塑监管架构。2004年12月,发布《严禁信托投资公司信托业务承诺保底的通知》、《关于进一步规范集合资金信托业务有关问题的通知》、《关于信托投资公司集合资金信托信息披露有关问题的通知》和《关于规范信托投资公司证券业务经营与管理有关问题的通知》等文件。

2007年银监会发布《信托公司管理办法》和《信托公司集合资金信托计划管理办法》正式取代2001年央行颁布的《信托投资公司管理办法》和《信托投资公司资金信托管理暂行办法》。同时又发布《信托公司治理指引》、《信托公司受托境外理财业务管理暂行办法》等政策性文件,信托公司的业务发展逐步迈入相对正轨的阶段。

3、2007年-2017年之间的银信合作(银监会管理)

借助于2006-2007年的大牛市、2008年的金融危机以及2008-2009年的4万亿元刺激计划,2007年后银信之间的合作更为密切,并进一步推动了信托行业的发展,特别是由于银行信贷规模受到管控、表外业务需求急速增长的情况下,配资业务(两轮大牛市的重要资金助手)、政信等基建业务和房地产业务(源于信贷规模管控等)、理财资金通过信托发放贷款等通道类业务开始大幅发展。2007-2012年期间,银信之间的合作主要以证券投资类信托为主,但在2012年之后二者之间的合作则更多以融资类信托为主,特别是2012年伪资管时代开启之后的五年。

可以说信托行业的每一次快速发展基本上都离不开和银行的合作(毕竟银行仍是信托业最大的资金提供方)。虽然2010年之后银监会开始出台相关政策进行约束,但信托公司天然的业务优势总能为其打开新一轮的业务发展空间,特别是在银信合作方面。2012年之后证监会体系下的机构也尝试复制信托的业务模式(如设立券商资管子公司以及基金子公司等)得以快速发展,保监会也出台相关政策放开保险资管业务。

4、2017年之后的信托业继续挣扎(银保监会管理)

2017年的严监管使得信托行业也在不断重塑,曾经人均创利最高的行业每年均处于挣扎之中,寻求转型,也导致信托公司之间的分化越来越明显。

具体来看,2017年以来银保监会相继开展信托公司“三三四十”专项治理和现场检查、推动信托登记系统上线运行、加大重点业务领域窗口指导和风险防控并通过现场检查、监管评级、政策引导等方式强化信托公司转型等,同时还联合民政部制定出台《慈善信托管理办法》以及发布《关于规范银信类业务的通知》、《信托公司监管评级办法》、《信托登记管理办法》、《信托公司受托责任尽职指引》和《信托公司股权管理暂行办法(征求意见稿)》等文件,规范信托行业运行。