《金角财经》随机打开一个消费投诉平台,发现接连几条投诉都提及掌众旗下的闪电借款在用户不知情的情况下让借贷人上了征信黑名单。可见,被上了黑名单的借款人不在少数。

那么问题来了,既然是隐藏了变相砍头息的高利贷平台,为什么这些平台能够进入征信系统,将欠债者名字挂到征信黑名单上。

为什么高利贷也混进了征信?

网贷平台接入征信系统,还要从2018年的爆雷潮开始说起。

自从2018年爆雷潮以后,各地的监管文件出台,到了2019年,网贷行业加速出清,清退和转型两个关键词贯穿全年。

在这两年,一些借贷者得知平台即将清退,便故意不还贷。逃废债的情况从2018年下半年开始变得严重,连带拉高了银行信用卡的坏债率,这给整个金融系统带来一定风险。

2020年,监管部门确定,网贷行业依然以“退”为主。

清退之前,为了避免此前平台爆雷后产生大量逃废债者的情况,相关部门通过相关文件设了一张网,希望网住那些趁乱逃债的人。

2019年9月,监管部门发布《关于加强P2P网贷领域征信体系建设的通知》(下称《通知》),要求各地的整治小组组织辖内在营的P2P网贷机构接入金融信用信息基础数据库运行机构(央行征信系统)、百行征信等征信机构。

“大多数网贷平台都可以接入,只是时间的问题。”网贷天眼研究院负责人李鹏飞表示,“对接百行征信,网贷平台在整体实力,和数据质量方面有要求,如注册资本3000万元,(但一般不作为硬性条件)。”

由于要求并不算高,P2P网贷行业对接征信系统的热潮在《通知》下发后拉开。

P2P平台的退出是历史舞台是不可逆改的洪流,而“在营网贷平台接入征信”则是不可能改变的航道。

2020年1月第二代征信系统改革后,网贷平台接入征信的步伐加快。

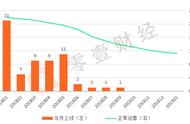

据不完全统计,截至2020年2月29日,人人贷、恒易融、道口贷、首金网、PPmoney网贷、乾贷网等20家平台已正式接入或者正在对接央行征信系统。这

20家平台待收余额合计2295.05亿,约占P2P网贷行业在营平台待收总额的46.69%。也就是说,当时,网贷行业将近一半的待收总额已经接入征信系统。

据不完全统计,截至5月底,有94家(现存平台的三分之一)网贷机构已接入征信系统。

金角财经发现,《通知》要求“P2P网贷机构应当依法合规归集、报送相关信用信息,并向征信机构提供所撮合网贷交易的利率信息。”,《通知》只是要求报送利率,并没有强制性要求“如果平台进行高利贷行为就不能接入”。

对接入征信的网贷机构进行强制性的利率要求,这个宽松的标准,让不少一直在放高利贷的网贷平台也接入了征信系统。例如一直都存在存在砍头息、阴阳合同问题的麻袋财富,以及上文中超过上万条投诉的闪银和掌众。

即使国家规定了民间借贷超过36%的利率不受法律保护,但这从不妨碍大量非法现金贷平台通过各种名目收取砍头息。

这些年,虽然对现金贷平台和助贷平台的监管趋严,但变相砍头息的问题一直存在,在变相砍头息的包装下,高利贷的生意也一直通过砍头息的“换汤不换药”地持续着。

过去,变相砍头息被包装成各种平台信息服务费、咨询费、测评费等,后来监管对这些名目繁多的变相砍头息进行规范,砍头息又换了一种形式存在,通过会员卡、强制购物、消费分期、担保费等方式进行高利贷放贷。

以拥有1.7亿用户的闪银为例,闪银涉嫌收取的砍头息项目主要为至尊卡、担保费、信息服务费、强制购买商品。

“必须买闪银商场的东西才给下款,”小明告诉《金角财经》,这些所谓的商品,其实是平台收取变相砍头息的方式。为了得到闪银2000元的授信额度,小明花了600块钱买了一个价值几十块的体脂秤。还没算上分期利息逾期罚息等,仅变相砍头息这一项,小明在闪银借2000元的利率已经高达30%,超过国家支持的24%。

网贷机构不仅用五花八门的场景消费掩饰砍头息,由于借贷人的数据都掌握在平台手中,随意删改后台数据,让监管机构难以取得高利贷证据。

闪银被北京警方立案调查后,王寅听说闪银正在悄悄清空后台变相砍头息数据。于是他立即登陆闪银,想找回之前在闪银的商城购物和购买至尊卡的交易记录,才发现后台数据已经被删除。

闪银客服解释称,已经与之前的商城取消合作,所以没有用户交易明细。不少借款人跟王寅一样,发现闪银的商城购物记录、购买至尊卡交易记录以及担保凭证费用等记录莫名其妙地消失了,页面显示系统维护升级中。也就是说,闪银很可能正在销毁变相砍头息的证据。除了商城,闪银的放款通道也疑似关停。

此前,民间借贷从未如此大规模地接入征信。

P2P行业之所以坚持以“退”为主的方向,是因为此前一直尝试的行业合规备案已经失败。备案日期一拖再拖,已经无实现的可能。

P2P发展过程中,衍生出的自融、变相砍头息、714高炮、高利贷、数据爬虫、信息泄露、暴力催收、裸贷等等问题,给整个社会带来极大的冲击。

而逃废债群体的诞生,也是问题之一。

《通知》的初衷,是为了保护了出借人的利益和金融系统的稳定,如今几乎所有在营网贷机构都可以接入征信,这确实能够对于逃废债群体有很大的震慑作用。但同时,这似乎也给现金贷平台开展高利贷业务提供极大的支持。

这畸变的出现,是因为网贷平台拿着“接入征信系统”当做官方背书,更有底气推行变相砍头息、暴力催收等违法行为了。