今天我们继续来聊保险,今天我们接着昨天的话题,来一起了解一下真正的万能险!有多少人是期待今天的分享?看完了之后大家留个言哦~

还记不记得在分享寿险分类的时候,我们说过,万能险属于寿险中新型保险的一种!所以:万能险他是一种交费灵活、保额可以随时调整、非约束性的寿险!

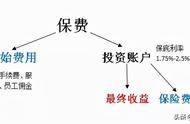

首先,我们来看一下万能险的描述!

提前给大家简单地说一下,万能险就跟我们的银行账户类似,就相当于我们在保险公司开了一个保险账户,这个账户就叫做万能保险!不要惊讶,就是这样,我们要知道,保险公司也属于金融行业,也是有融资和投资的能力,所以在保险公司也是可以开户的,这个户头就是属于我们的万能险。

万能保险保单持有人在缴纳一定量的首期保费之后,可以按照自己的意愿选择任何时候缴纳任何数量的保费,只要保单的现金价值足以支付保单相关的费用,有时候甚至可以不用交费。而且保单持有人在保证保单可保性的前提下,任何时候可以根据自己的需求提高或者降低保额。

而且万能险的经营是透明的,每个月银保监会都会公布每家保险公司的万能险的经营收益是多少!而且我们所说的日计息月复利,一年复利12次说的也就是万能险!

万能险的经营规则有很多,这里就不跟大家展开细说,只跟大家说一点万能保险是没有佣金的,需要配置万能保险一般必须要搭配年金类保险必须理财、比如教育、比如养老!才能配置万能险!

大家回想一下,是不是所有的保险公司,在推销开门红理财保险的时候,都喜欢预测未来的收益是多少?非常多的数字,非常多的收益,而这个收益,就是根据万能险的规则来计算的。根据收益的高、中、低三种情况进行计算。

这样说,大家应该能明白万能险究竟是个什么玩意儿了,所以,万能险并不是我们很多人理解的那样,是什么都保,而且什么都有。意外、医疗、重疾等等跟它一点关系都没有!

那今天我们来聊一下万能险有哪些主要特点呢?

1、死亡给付,万能险主要提供两种死亡给付方式,投保人可以选择其一。第一种是固定的身故保险金,第二种是可变的身故保险金。

这点,大家要理解正确,死亡给付是万能险的理赔方式,并不是说我们能拿出来多少钱!拿出来多少钱是我们对于万能险保费的支取。

2、保险费的缴纳比较灵活:万能保险的保费缴纳一般非常灵活,想交多少交多少,想取多少取多少。这个需要具体看每家公司的规则,就跟我们的银行卡一样。

保费的缴纳,是非常灵活的,我们对万能险万能账户的钱进行提取,也属于万能险保费变动的一点。

3、计算利率:万能保险的结算利率应当是最低保证利率,最后每家公司自行决定结算利率是多少!还有结算频率是多少!目前市面上的万能险结算利率保底都有1.5-3%左右,也许大家觉得并不是很高,但是这是一个确定的给付。

而且保险重要的是保障和安全,如果我们需要去赚钱,这个钱并不适合放在保险公司。

4、费用的收取:万能保险保单可以收取的费用包括:

初始费用:类似银行卡的开卡费用!

风险保险费:即是保证身故保障金的保费!

保单管理费:即是为了维护保险合同有效收取的费用,类似银行卡的年费!

手续费:各种操作的手续费,太平的手续费每五年会返还一次!所以太平没有手续费!

退保费:退保的时候保险公司收取的经营费用!

了解了这么多,我们就对万能保险有了一个初步的认识!希望大家不要再对万能保险有所误解!

如果大家还是不太清楚万能险是什么?一定记得,就是一张银行卡!这样就好理解了,但是它不是银行卡哦。

,