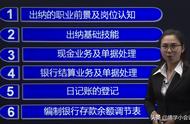

票据出票日期的填写要求

1.月为壹、贰和壹拾的,日为壹至玖和壹拾、贰拾和叁拾的,应在其前加“零”;且为拾壹至拾玖的,应在其前加“壹”。

2.日为拾壹至拾玖的,应在其前面加“壹”。

3.票据出票日期使用小写填写的,银行不予受理;大写日期未按要求规范填写的,银行可予受理;但由此造成的损失,由出票人自行承担。

支票领用登记簿

1.内容

一般应包括:领用日期、支票号码、领用人、用途、收款单位、限额、批准人、销号等。

2.登记注意事项

(1)签发时:填写签发时间、支票号码、收款单位、用途和使用限额,并由领用人在登记簿“领用人”栏签名或盖章。

(2)报销时:领用人将支票的存根或未使用的支票交回时,应填写实际用款金额,在 “销号”栏销号并注明销号日期。

记账

各单位用现金支票提取现金,应根据支票存根编制

银行存款付款凭证,其会计分录为:

借:库存现金

贷:银行存款

注意:

1.阿拉伯数字金额前面均应填写人民币符号“¥”;

2.阿拉伯数字金额要认真填写,不得连写,否则会让人分辨不清;

3.“角”不可写成“毛”,“整”和“正”可通用。

空头支票

用支票取现时,应先查询基本账户的存款余额,确定银行存款余额大于要取现的金额,以防止开具空头支票,开具空头支票不仅取不到钱,还会被罚款。

罚责:开具空头支票或者签发与其预留印鉴不符的支票,不以骗取财物为目的的,由中国人民银行处以票面金额5%但不于1000元的罚款。持票人有权要求出票人赔偿支票金额 2%的赔偿金。

现金支票作废

现金支票若填写或盖章错误等,必须作废,加盖作废章时应盖在支票联与存根联的骑缝线上。并妥善保管。

作废期限

支票的提示付款期限是自出票日起10日内,超过提示付款期限,银行将不予受理,所以除了因填写或盖章错误需要作废支票外,超过提示付款期限的现金支票也需要作废并进行记录。

印鉴要放在不同保管人处:

总经理或总经理受权人员:公章

法人或法人授权人员:法人章

财务经理或财务经理指定人处:财务专用章

会计保管:发票专用章

出纳保管:现金收讫章、现金付讫章和作废章