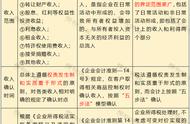

纳税人填报本企业投资比例位列前 10 位的*情况。包括*名称,证件种类(营业执照、税务登记证、组织机构代码证、身份证、护照等),证件号码(统一社会信 用代码、纳税人识别号、组织机构代码号、身份证号、护照号等),投资比例,当年(决议日)分配的股息、红利等权益性投资收益金额,国籍(注册地址)。

纳税人股 东数量超过 10 位的,应将其余*有关数据合计后填入“其余*合计”行次。 纳税人*为非居民企业的,证件种类和证件号码可不填报。

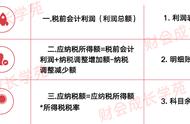

A100000 《企业所得税年度纳税申报表(A类)》本表为必填表,也叫主表。

注意,主表的大部分数据是通过先填写附表,再从附表取数到主表中的。

第 3 行“税金及附加”:填报纳税人经营活动发生的消费税、城市维护建设税、 资源税、土地增值税和教育费附加等相关税费。本行根据纳税人相关会计科目填报。 纳税人在其他会计科目核算的税金不得重复填报。

第 7 行“资产减值损失”:填报纳税人计提各项资产准备发生的减值损失。本行根据企业“资产减值损失”科目上的数额填报。实行其他会计制度的比照填报。

第 8 行“公允价值变动收益”:本行根据企业“公允价值变动损益”科目的数额填报,损失以“-”号填列。

第 9 行“投资收益”:填报纳税人以各种方式对外投资所取得的收益或发生的损失。根据企业“投资收益”科目的数额计算填报,实行事业单位会计准则的纳税人根据“其他收入”科目中的投资收益金额分析填报,损失以“-”号填列。实行其他会计制度的纳税人比照填报。

除根据主表逻辑关系计算以外,通过附表相应栏次填报。

A101010 《一般企业收入明细表》

根据利润表填写。

A102010 《一般企业成本支出明细表》