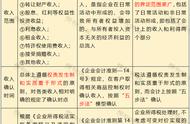

第 15 行“(三)业务招待费支出”:第 1 列“账载金额”填报纳税人会计核算 计入当期损益的业务招待费金额。第 2 列“税收金额”填报按照税收规定允许税前扣除的业务招待费支出的金额。第 3 列“调增金额”填报第 1-2 列金额。

第 18 行“(六)利息支出”:第 1 列“账载金额”填报纳税人向非金融企业借 款,会计核算计入当期损益的利息支出的金额。第 2 列“税收金额”填报按照税收规 定允许税前扣除的利息支出的金额。若第 1 列≥第 2 列,第 3 列“调增金额”填报第 1-2 列金额。若第 1 列<第 2 列,第 4 列“调减金额”填报第 1-2 列金额的绝对值。

第 19 行“(七)罚金、罚款和被没收财物的损失”:第 1 列“账载金额”填报 - 33 - 纳税人会计核算计入当期损益的罚金、罚款和被没收财物的损失,不包括纳税人按照 经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费。第 3 列“调增金额”填 报第 1 列金额。

第 20 行“(八)税收滞纳金、加收利息”:第 1 列“账载金额”填报纳税人会 计核算计入当期损益的税收滞纳金、加收利息。第 3 列“调增金额”填报第 1 列金额。

第 21 行“(九)赞助支出”:第 1 列“账载金额”填报纳税人会计核算计入当 期损益的不符合税收规定的公益性捐赠的赞助支出的金额,包括直接向受赠人的捐赠、 赞助支出等(不含广告性的赞助支出,广告性的赞助支出在表 A105060 中填报)。第 3 列“调增金额”填报第 1 列金额。

第 29 行“(十六)党组织工作经费”:填报纳税人根据有关文件规定,为创新 基层党建工作、建立稳定的经费保障制度发生的党组织工作经费及纳税调整情况。

A105050 《职工薪酬支出及纳税调整明细表》

第 1 行“一、工资薪金支出”:填报纳税人本年度支付给在本企业任职或者受雇 的员工的所有现金形式或非现金形式的劳动报酬及其会计核算、纳税调整等金额。具体如下:

第 1 列“账载金额”:填报纳税人会计核算计入成本费用的职工工资、奖金、 津贴和补贴金额。

第 2 列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目借方发生额(实际发放的工资薪金)。

第 5 列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额,按照 第 1 列和第 2列分析填报。

第 3 行“二、职工福利费支出”:填报纳税人本年度发生的职工福利费及其会计 核算、纳税调整等金额,具体如下:

第 1 列“账载金额”:填报纳税人会计核算计入成本费用的职工福利费的金 额。

第 2 列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职 工福利费实际发生额。

第 3 列“税收规定扣除率”:填报税收规定的扣除比例。

第 5 列“税收金额”:填报按照税收规定允许税前扣除的金额,按第 1 行第 5 列“工资薪金支出\税收金额”×税收规定扣除率与第 1 列、第 2 列三者孰小值填报。

第 6 列“纳税调整金额”:填报第 1-5 列金额。

第 5 行“按税收规定比例扣除的职工教育经费”:适用于按照税收规定职工教育 经费按比例税前扣除的纳税人填报,填报纳税人本年度发生的按税收规定比例扣除的 职工教育经费及其会计核算、纳税调整等金额,具体如下:

第 1 列“账载金额”填报纳税人会计核算计入成本费用的按税收规定比例扣除的职工教育经费金额,不包括第 6 行“按税收规定全额扣除的职工培训费用”金额。

第 2 列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职 工教育经费实际发生额,不包括第 6 行“按税收规定全额扣除的职工培训费用”金额。

第 3 列“税收规定扣除率”:填报税收规定的扣除比例。

第 4 列“以前年度累计结转扣除额”:填报纳税人以前年度累计结转准予扣 除的职工教育经费支出余额。

第 5 列“税收金额”:填报纳税人按照税收规定允许税前扣除的金额(不包 括第 6 行“按税收规定全额扣除的职工培训费用”金额),按第 1 行第 5 列“工资薪金 支出\税收金额”×税收规定扣除率与第 2 4 列的孰小值填报。

第 6 列“纳税调整金额”:填报第 1-5 列金额。

第 7 列“累计结转以后年度扣除额”:填报第 2 4-5 列金额。

第 8 行“五、各类基本社会保障性缴款”:填报纳税人依照国务院有关主管部门 或者省级人民政府规定的范围和标准为职工缴纳的基本社会保险费及其会计核算、纳 - 45 - 税调整等金额,具体如下:

第 1 列“账载金额”:填报纳税人会计核算的各类基本社会保障性缴款的金额。

第 2 列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的各 类基本社会保障性缴款本年实际发生额。

第 5 列“税收金额”:填报按照税收规定允许税前扣除的各类基本社会保障 性缴款的金额,按纳税人依照国务院有关主管部门或者省级人民政府规定的范围和标 准计算的各类基本社会保障性缴款的金额、第 1 列及第 2 列孰小值填报。

第 6 列“纳税调整金额”:填报第 1-5 列金额。

第 9 行“六、住房公积金”:填报纳税人依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的住房公积金及其会计核算、纳税调整等金额,具 体如下:

第 1 列“账载金额”:填报纳税人会计核算的住房公积金金额。

第 2 列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的住 房公积金本年实际发生额。

第 5 列“税收金额”:填报按照税收规定允许税前扣除的住房公积金金额, 按纳税人依照国务院有关主管部门或者省级人民政府规定的范围和标准计算的住房公积金金额、第 1 列及第 2 列三者孰小值填报。

第 6 列“纳税调整金额”:填报第 1-5 列金额。

A105060 《广告费和业务宣传费跨年度纳税调整明细表》

第 1 行“一、本年广告费和业务宣传费支出”:填报纳税人会计核算计入本年损益的广告费和业务宣传费用金额。

2.第 2 行“减:不允许扣除的广告费和业务宣传费支出”:填报税收规定不允许扣除的广告费和业务宣传费支出金额。

第 3 行“二、本年符合条件的广告费和业务宣传费支出”:填报第 1-2 行的余额。

第 4 行“三、本年计算广告费和业务宣传费扣除限额的销售(营业)收入”:填报按照税收规定计算广告费和业务宣传费扣除限额的当年销售(营业)收入。

第 5 行“税收规定扣除率”:填报税收规定的扣除比例。

第 6 行“四、本企业计算的广告费和业务宣传费扣除限额”:填报第 4×5 行的金额。

第 7 行“五、本年结转以后年度扣除额”:若第 3 行>第 6 行,填报第 3-6 行的余额;若第 3 行≤第 6 行,填报 0。

第 8 行“加:以前年度累计结转扣除额”:填报以前年度允许税前扣除但超过扣除限额未扣除、结转扣除的广告费和业务宣传费的金额。

第 9 行“减:本年扣除的以前年度结转额”:若第 3 行>第 6 行,填 0;若第 3 行≤第 6 行,填报第 6-3 行与第 8 行的孰小值。

A105070 《捐赠支出及纳税调整明细表》

第 1 行“非公益性捐赠支出”:填报纳税人本年发生且已计入本年损益的税收规定公益性捐赠以外的其他捐赠支出的会计核算、纳税调整情况。具体如下:

第 1 列“账载金额”:填报纳税人会计核算计入本年损益的税收规定公益性捐赠以外的其他捐赠支出金额。

第 5 列“纳税调增额”:填报非公益性捐赠支出纳税调整增加额,金额等于第 1 列“账载金额”。

第 2 行“全额扣除的公益性捐赠支出”:填报纳税人发生的可全额税前扣除的公益性捐赠支出。具体如下:

第 1 列“账载金额”:填报纳税人本年发生的会计核算计入本年损益的按税收规定可全额税前扣除的捐赠支出金额。

第 4 列“税收金额”:等于第 1 列“账载金额”。

第 3 行“限额扣除的公益性捐赠支出”:填报纳税人本年发生的限额扣除的公益性捐赠支出、纳税调整额、以前年度结转扣除捐赠支出等。第 3 行等于第 4 5 6 7 行。 其中本行第 4 列“税收金额”:当本行第 1 列 第 2 列大于第 3 列时,第 4 列=第 3 列; 当本行第 1 列 第 2 列小于等于第 3 列时,第 4 列=第 1 列 第 2 列。

A105080 《资产折旧、摊销及纳税调整明细表》