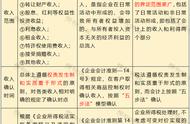

列数据填写

第 1 列“资产原值”:填报纳税人会计处理计提折旧、摊销的资产原值(或历史成本)的金额。

第 2 列“本年折旧、摊销额”:填报纳税人会计核算的本年资产折旧、摊销额。

第 3 列“累计折旧、摊销额”:填报纳税人会计核算的累计(含本年)资产折旧、摊销额。

第 4 列“资产计税基础”:填报纳税人按照税收规定据以计算折旧、摊销的资产原值(或历史成本)的金额。

第 5 列“税收折旧、摊销额”:填报纳税人按照税收规定计算的允许税前扣除的本年资产折旧、摊销额。

第 8 列“累计折旧、摊销额”:填报纳税人按照税收规定计算的累计(含本年)资产折旧、摊销额。

行数据填写,本文只列出特殊填写内容。

第 11 行“(四)500 万元以下设备器具一次性扣除”:填报新购进单位价值不超过 500 万元的设备、器具等,按照税收规定一次性扣除的有关情况及优惠统计情况。对疫情防控重点保障物资生产企业,其为扩大产能新购置的相关设备价值不超过500万元的,其按照税收规定一次性扣除的有关情况及优惠统计情况在本行填列。

第 12 行“(五)疫情防控重点保障物资生产企业单价 500 万元以上设备一次性扣除”,填报疫情防控重点保障物资生产企业单价 500 万元以上设备,按照税收规定一次性扣除的有关情况及优惠统计情况。

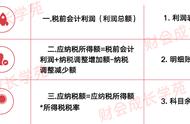

A106000 《企业所得税弥补亏损明细表》

纳税人弥补以前年度亏损时,应按照“先到期亏损先弥补、同时到期亏损先发生 的先弥补”的原则处理。

第 1 列“年度”:填报公历年度。纳税人应首先填报第 11 行“本年度”对应的公历年度,再依次从第 10 行往第 1 行倒推填报以前年度。

第 7 列“当年亏损额”:填报纳税人各年度可弥补亏损额的合计金额。

第 8 列“当年待弥补的亏损额”:填报在用本年度(申报所属期年度)所得额弥 补亏损前,当年度尚未被弥补的亏损额。

第 9 列“用本年度所得额弥补的以前年度亏损额-使用境内所得弥补”:第 1 行 至第 10 行,当第 11 行第 2 列本年度(申报所属期年度)的“当年境内所得额”>0 时,填报各年度被本年度(申报所属期年度)境内所得依次弥补的亏损额。本列第 11 行,填报本列第 1 行至第 10 行的合计金额,表 A100000 第 21 行填报本项金额。

第 10 列“用本年度所得额弥补的以前年度亏损额-使用境外所得弥补”:第 1 行至第 10 行,当纳税人选择用境外所得弥补境内以前年度亏损的,填报各年度被本年 度(申报所属期年度)境外所得依次弥补的亏损额。本列第 11 行,填报本列第 1 行至 第 10 行的合计金额。

第 11 列“当年可结转以后年度弥补的亏损额”:第 1 行至第 11 行,填报各年 度尚未弥补完的且准予结转以后年度弥补的亏损额。本列第 12 行,填报本列第 1 行至 第 11 行的合计金额。

A107040 《减免所得税优惠明细表》

第 1 行“一、符合条件的小型微利企业减免所得税”:填报享受小型微利企业普惠性所得税减免政策减免企业所得税的金额。本行填报根据本期《中华人民共和国企业所得税年度纳税申报表(A 类)》(A100000)第 23 行计算得减免企业所得税的本年金额。