成本分析流程及要点分析

第一部分

成本分析概述

一、成本分析制度

2012年4月25日发布的《项目经济活动分析与成本管理办法》为现行成本分析管理制度。

为顺应市场发展,2016年公司补充发布《新版项目经济活动分析实施细则》,对税金、成本归集、经济活动分析会等做了补充说明。

1、时间要求

每月上旬召开,分析上月项目经济活动情况

2、人员要求

项目经理为第一责任人

商务牵头,物资、财务、机电部配合

项目全员参与

3、分析内容

上月运营情况及指标通报

成控问题分析及应对措施

下阶段计划及纠偏措施

二、成本分析目的

《项目经济活动分析与成本管理办法》第7章要求:项目经理部按月进行项目承包成本分析,填写《成本分析表》(见附件)逐项分析当月及累计各项费用盈亏情况,寻找盈亏原因,并制定相应的成本控制措施,形成相关会议记录。

分析目的

1、反映项目现阶段真实盈亏情况

2、分析项目前期的管理水平

3、提出后期可行的纠偏措施

三、成本分析现状

1、时间滞后

分析不及时

会议不及时

措施时效差

2、数据失准

盘点不准确

数据不匹配

误差无分析

3、分析不深

分析不够具体

不能体现问题

不能指导管理

4、效果欠佳

无纠偏措施

无过程监督

无结果反馈

第二部分

成本分析流程及要点

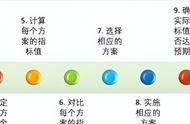

一、成本分析整体流程

总体分析→单项分析→总体措施

成本分析流程

1、统一分析节点

2、盘点总成本

3、盘点总收入

4、盘点总责任成本

5、填成本分析对比表

6、做差异分析并调整

7、召开经济活动分析会

8、形成纠偏措施

二、各分项流程的要点

1、统一分析节点:责任成本、实际成本、合同收入

步骤一:召开成本分析启动会,确定统一的时间节点及形象进度,形成书面的“会签确认单”。

步骤二:分析节点与确定的统一形象进度节点有差异时,应当将相应收入、成本、责任成本的费用进行合理的预估。

步骤三:商务、物资、机电、财务分别根据对应的节点盘点现场及各自专业口账面成本数据,梳理与“会签节点”的差异。

2、盘点总成本

项目总成本:物资成本、机械成本、预估成本、财务成本、商务成本

(1)不漏记、不超计

根据会签节点对应盘点总成本,不漏记、不超计。

(2)合理预估未计取成本

对会签节点与已结算形象进度存在差异的,对成本进行合理预估。如:管理费、未结算的人材机等。

3、盘点总收入

收入汇编原则合理计入

(1)收入节点与实际成本、责任成本节点相对应;

(2)合同确认的收入、业主确认的有效变更签证;

(3)资金利息不能冲减成本或计入收入;

(4)大包、安装等冲减成本不计入;

(5)未确认的签证、材料调差、索赔等按预计合理收入计取。

收入计取原则

(1)实体部分

实体费用=∑施工图预算量×收入单价;

1)收入单价为合同价或业主后期确认的价格。

2)工程量为施工蓝图预算量,非合同清单量。

3)材料调差按预计合理收入计入。

(2)措施费

1)据实计取:大型机械设备进出场及安拆费、补槽补洞费用、总包配合服务费、保险费用、综合脚手架、临时设施费。

2)按产值比例摊销:安全文明施工费、施工水电费、施工降排水费、施工机械费。

3)合同外部分:按业主确认的有效措施费签证、索赔计取。

4、盘点总责任成本

(1)责任成本概述

1)什么是责任成本 ?

责任成本即成本控制目标,是指项目在保证工期、质量、安全、文明施工等指标的前提下,为圆满完成工程施工任务而计划投入的各项费用总和。

2)责任成本在成本分析中的作用 ?

通过责任成本与实际成本的对比,反映项目管控情况,通过单项的节超分析、项目主要指标的控制情况预警分析,总结前一阶段项目管理的成果和不足,并制定纠偏措施。

3)如何确定责任成本?

标前测算成本经相关部门签字确认,中标后即视为项目责任成本目标;项目对目标成本有异议的,移交资料至项目10日内提出,(分)公司在10天内完成测算并评审。无测算条件的项目先确定上缴目标及措施费,实体待图纸完善2个月内补充金额。

(2)责任成本计取原则

1)计取范围“会签节点”相对应。

2)工程量按照“会签节点”对应责任成本预算书计取。

3)单价按照(分)责任成本预算书中单价计取。

4)有签证、变更、认价、技术核定单对应的成本。

5)调整责任成本单列,按照中建三总商函【2019】10号文。

(3)责任成本调整

调整时间

过程中记录并留存资料,结算评审时报送责任成本调整申请及相关支撑资料。

调整原则

1)项目实体分包工程招标后实际单价与初始责任成本相比涉及增加。如争取到收入,可据实高调整至招标单价;经项目努力仍未争取到收入,按以下原则计取。

2)项目实体工程图纸量与测算工程量相比涉及成本增加

如主合同工程量可据实调整,测算工程量按施工图预算据实调整责任成本。

如项目主合同工程量包干,±3%以内不做调整,±3%以外的责任成本据实调整±3%以外的部分。

3)工程量与初始责任成本测算量减少的,据实调整责任成本。

4)责任成本原则上不调整措施费,包括机械费、临时设施费、现场管理费、安全施工费、文明施工费、外脚手架费、水电费等。

5、差异分析并调整

(1)宏观的检查与调整 填表前

1)与上季度效益进行对比:整体和分项

2)与投标测算效益对比:整体和分项

3)主要成本指标检查

差异分析的对象 ?

差异是指:成本分析中的实际成本与财务账面成本存在差异。

实际成本与财务账面成本的关系 ?

实际成本=财务账面成本 已结算但未入账部分 统一节点调整部分。

归口差异有何特点?

成本分析中归口差异调整金额总和为零。

实际成本—财务账面成本

统一节点造成的差异:所有成本项的结算进度差、工程量差

财务未入账的差异:重点核实近两个月的成本是否入账

归口差异:建议只进行一级子目的总数分析,归口差异总和为0

(2)细部的检查与调整 填表后

举例

钢筋及混凝土人工费与材料费工程量差异大

1)人工费结算不准确,存在超计或保守的情况;

2)人工结算和物资消耗节点不统一;

二次结构混凝土和砌体超责任成本降低率差异大

1)现场部分构造柱未按照图纸实施,用砌体代替,应在分析中说明;

料具指标异常

1)物资部未及时做账。

2)料具未进行合理预估。

临建和管理费指标异常

1)临建未按照制度要求原则进行摊销。

2)工资、奖金等费用未进行合理预估。