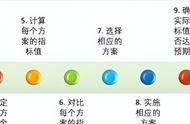

6、管控原因分析

差异调整完成后形成最终成本分析,依次从人工费、材料费、机械费、措施费、管理费等子项的盈亏情况,逐项分析项目管控水平。

举例:

某项目合同外人工费用占比达到3.6%

1)主体队伍签证过多,部分内容为合同内工作内容; 2)图纸变化,存在一定返工,签证业主暂未确认。

某项目处于基础施工阶段,C15砼节约率为-4.5%

1)基础清底时恰逢雨水天气,基础超挖平均5cm,导致垫层浇厚;

某项目钢筋φ8的节约率为-6.3%,&6的节约率为9.2%

1)2018年6月长沙市场φ6的钢筋严重缺货,经与业主协商采用&8的钢筋代替并合理放大箍筋间距

某项目零星机械台班费用占机械费比例8.1%

1)存在挖机施工低效、台班管理不严谨的情况;

2)因抢工需要,频繁使用汽车吊吊运材料。

某项目安全文明施工费超责任成本56.54万

1)项目超主合同要求于2018年9月连续举办市观摩会、省观摩会,额外投入83万元,暂未进行责任成本调整。

某项目料具租赁费、现场管理费超责任成本共计378万

1)主体阶段受环保委督查混凝土断供等影响,模板支撑架及外架延期拆除4个月,料具租赁费额外增加215万;

2)工期整体延误11个月,现场管理费额外增加163万。

7、经济活动分析会

(1)通报上期运营情况

通过项目基本情况表,对项目确权收款、工期、签证索赔、商务策划等进行整体把握。

(2)通报上期工作情况

通过通报上期会议形成的责任分解完成情况,对重点工作、纠偏措施进行检查总结,强化工作的延续性与时效性。

(3)分析当前存在问题

通过成本分析结果,分析项目现阶段管控中存在的问题,明确管理责任,通过定量与定性分析相结合,归纳问题,分析改进措施。

(4)制定后期纠偏措施

集思广益,针对当前存在的问题制定后期纠偏措施,明确责任人、责任时间、奖罚措施。

第三部分

报表识别及成本归集

一、物资及财务报表识别

1、报表识别

(1)物资报表

成本分析中实际材料费=消耗列 盈亏列

(2)财务报表