制造型企业都知道,构成产品的成本中占比最高的就是材料成本。那么如何有效的控制材料成本呢?

一、材料使用成本的事前控制

1、改进产品设计,采用先进生产工艺

1.1、产品研发人员应以市场为导向做好产品的定位、市场份额、市场占有区域、远近期销售情况做出详细地调研和分析,在此基础上开展产品设计工作。

1.2在产品设计阶段即对产品成本进行有效的估算、预测,通过对新旧产品所耗用的材料对比,以确定改进空间.

1.3引进目标成本(可允许成本)的概念,加强新产品开发成本分析工作。在设计或改进产品过程中,研发人员应以目标成本为控制上限,选用最适当的原材料而非最昂贵的原材料来实现产品的开发与生产。

1.4产品研发部应建立材料价格、劳动定额等动态成本信息库,这是产品使用成本在设计阶段即得以控制的信息基础。

1.5产品研发人员应制定合理的工艺方案,不断改进生产工艺,这是材料使用成本得以控制的关键。

2、制定材料的损耗标准

2.1材料消耗标准的制定,是材料使用成本控制工作所依据的标准之一。材料消耗标准的制定工作,主要由工程技术部负责。

2.2技术人员根据工艺路线表,计算出产品零部件、原材料消耗定额,并编制成标准的技术文件,然后交工艺室下发给各车间及物资供应部等部门。

2.3物资供应部再根据定额数量组织零部件、原材料的采购工作。

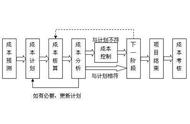

3加强材料使用计划的管理

3.1根据材料消耗定额及其采购规定,计算出一个生产计划期内的材料需用量,从而制定出合理、有适当弹性的物料使用计划。

3.2材料需用量,需根据每一个具体产品品种的生产作业任务、每一类材料的消耗定额(主要原材料为工艺消耗定额)来计算的,计算方法包括直接计算法、间接计算法两种,详见公式。

二、材料使用成本的事中控制

1、加强班组领料控制

1.1以材料消耗定额和生产作业计划为依据,确定月度领用的材料限额。

1.2班组领料时,须经领料员按规定的规格和标准核实比对后,方可到仓库提取。

1.3如班组因发生废品、零部件丢失等原因,需要超过限额领用材料时,需先查明原因,经审查过程,才能超额补领材料,尤其是那些耗用量较大、单位价值较高的材料。

1.4领料时,还应执行“交旧领新”规定,以便及时回收散落在现场的材料,搞好旧品翻新、废品再利用工作。

2、正确选材

2.1所选材料的品种、规格和材质,必须符合产品技术标准,并具有良好的工艺性。

2.2在不影响下产品质量的前提一,可采用合适的材料或质优价廉的新型材料。

3、合理下料、节约用料

3.1生产线上耗用原材料、辅助材料时,必须坚持“生产与节约并重”、“按定额用料”,等原则,减少料头,料尾损耗,注意节约和合理利用材料,从而提高材料利用率。

3.2下料时,要尽可能采用集中下料、精密排料、大小搭配、长短交叉、先大后小等方法,尽量减少边角料,直至无法利用为止。

3.3对生产线上产生的边角料、废料,应分类堆放,做好“变一用为多用、变小用为大用、变无用为有用”工作。

4、加强作业品质的控制,减少因作业品质造成的损失

4.1提高作业品质,降低废次品率、不良品率,增加优质品,使产品延长使用寿命。

4.2采用先进工艺和设备,进行技术革新,提高工效,节约工时,降低材料消耗定额、工时定额。

三、材料使用成本的事后控制

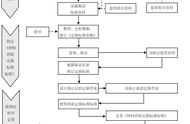

1、及时纠正偏差

针对材料使用成本实际发生额,与材料目标成本进行比较,寻找差异,并分析差异发生的原因,查明责任者,根据轻重缓急,提出改进措施,加以贯彻执行。对于重大差异专案的纠正,一般采用下列程序。

1.1提出问题,即逐项分析各种材料的使用成本,从使用成本超支的材料中提出材料成本改善课题。提出改善课题时,要说明提出课题的目的、内容、理由、依据和预期达到的经济效益。

1.2讨论和决策,即在选定改善课题后,改善小组应发动有关部门和人员进行广泛的研究和讨论;对于一些重大的课题,可能要提出多种解决方案,开展各种方案的对比分析后,从中选出最优方案。

1.3确定改善方案推行的方法、步骤及负责执行的部门与人员。

1.4贯彻执行确定的改善方案时,改善小组要及时加以监督检查,并于改善方案经过推行后,检查该方案实现后的经济效益,衡量是否达到了预期的目标。

,