2.1、目的

为了认真贯彻执行公司 “技术先进、成本领先” 的战略,精确核算产品的单位成本,控制原材料消耗,提高公司经济效益,特制定本标准。

2.2、原材料消耗控制相关职责

(一)工艺技术部经理的主要职责

根据生产加工图纸确定原材料工艺消耗定额,负责工艺消耗定额的培训工作。

(二)生产部经理的主要职责

1.组织生产车间贯彻执行工艺消耗定额文件。

2.每月在对《 月份车间原材料进出清单》数据总结分析的基础上,及时填报《 月份车间原材料利用率统计表》,并将结论及时汇报给生产总监。

(三)车间主任的主要职责

1.在产品生产加工过程中对原材料消耗进行有效控制。

2.每月组织做好现场原材料的盘点工作,及时填报《 月份车间原材料进出清单》。

(四)采购部经理的主要职责

在保证原材料采购质量的情况下,合理选择原材料供应商,报总经理决策,有效控制采购价格。

2.3原材料消耗控制措施

(一)原材料消耗控制依据

1.原材料工艺消耗定额文件。

2.《生产任务书》或《制造命令单》。

3.公司颁发的《节能降耗技术措施管理办法》等相关文件。

(二)原材料消耗数据的统计与反馈

1.定期盘点原材料,填报《 月份车间原材料进出清单》

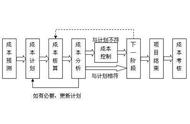

车间主任每月须认真对车间的原材料进行盘点,及时记录当月原材料领用数量和剩余数量,填报《 月份车间原材料进出清单》交给生产部经理。

2.计算实际原材料利用率

生产部经理依据车间主任当月填报的《 月份车间原材料进出清单》,填写《 月份车间原材料利用率统计表》中“实际”用量一栏,并计算出当月原材料的利用率。

3.比较,总结分析

(1)生产部经理根据当月销售部开出的《制造通知单》,按产品型号、数量计算出原材料的计划用量。

(2)在每月《 月份车间原材料进出库清单》和《 月份车间原材料利用率统计表》的基础上,积累数据进行总结分析,并将结论及时汇报给生产总监。

(三)生产加工过程中的节约措施

1.限额领料

根据生产计划和原材料消耗定额计算出原材料消耗总量,按总量限额领料。

2.合理加工

原材料须按照“科学排料、量体裁衣、正确划线”的原则,尽量减少边角料的出现。

3.边角料的回用

对在原材料加工过程中所产生的边角料,若能拼接,在确保产品质量的前提下,尽量与原材料拼接使用;若不能拼接,须对这些边角料进行整理再加工,留作他用,努力做到材尽其用。

4.废料的回收与核算

对于可回收的废料,应与完工产品同时入库,并根据下列公式进行核算。

领料总量=工艺消耗量 下料消耗量 料头量

(四)其他

若公司员工要求用边角料制作成非指定产品,须报生产总监同意,方可制作。否则,其中产生的一切费用由车间承担。

2.4考核和奖励

1.考核依据

以工艺文件中原材料计划用量为标准,按月通过对实际消耗用量的统计,与原材料计划用量进行比对,测算出当月的原材料利用率。

2.公司将严惩在生产过程中因制造失误造成原材料无谓损失的行为和责任人,具体详见《生产车间质量绩效考核办法》。

3.根据《 月份车间原材料利用率统计表》反映出的原材料利用率数据,公司将核定一个原材料利用率的基准线。

(1)若原材料利用率高于公司核定的基准线,公司进行数据核实后,将视利用率差额的大小,以相应的权重比例给予车间和班组负责人以及相关人员物质奖励。

(2)若原材料利用率低于公司核定的基准线,公司将要求车间及班组责任人说明原因,情节严重者,公司将处以重罚。

4.产品生产加工流程中各环节所产生的无谓损失由主管生产的直接领导承担相应的责任。

5.该标准试行后,生产部经理应收集实施情况,提出建设性意见,为该标准的决策提供参考。

,