提示:这里我们会发现票面税额和申报表17栏自动生成的免税额有差异,这个差异不用理会。这里是自动按照3%生成的免税额,发票是1%的税额,做账直接按1%,和申报表的差异不用管。

3、个体户季度销售额未超30万,且未开具专票,开具1%增值税普通发票。

公司为个体户小规模纳税人,选择1个季度为纳税期限。2023年1季度销售货物自行开具增值税普通发票价税合计20.2万元。

申报表填写如下:

注意:个体户申报需要填写未达起征点栏次,这个依据是小规模纳税增值税申报表填写说明。

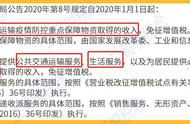

4、如果你属于差额纳税的小规模纳税人,如提供旅游服务,只要差额扣除以后的季度销售额不超过30万元,仍然可以享受小微免税优惠。(前提也是不开具增值税专用发票)

公司为增值税小规模纳税人,提供旅游服务,选择1个季度为纳税期限。2023年1季度提供旅游服务取得含税收入20.10万元,其中按政策规定可扣除金额10万元,开具增值税普通发票。

差额扣除后的销售额为10万,小于30万,依旧享受小微企业免税政策。

这个时候就需要多填写一张申报表,附列资料这张申报表。