第四部分

小规模3%减按1%,做账先按3%价税分离,然后2%转营业外收入吗?举个例子:

公司是一家小规模纳税人,2023年1季度开具1%增值税普通发票100万,无其他销售事项。

按3%价税分离,然后2%转营业外收入是指:

将收到的101万元按3%计算出销售收入,即:101÷(1 3%)= 98.06万元,税额=101-98.06=2.94万元,因为是按照1%税率交税,所以,将101÷(1 3%)*2%=1.96万元计入营业外收入(或其他收益),1万元即为公司要缴纳的增值税。

体现在账务处理方面为:

借:银行存款 101万

贷:主营业务收入 98.06万

应交税费—应交增值税 2.94万

借:应交税费—应交增值税 1.96万

贷:营业外收入/其他收益 1.96万

以上是部分人持有的小规模新政账务处理的观点,这个观点看似很有道理,但真的是对的吗?这么做在实操方面会有麻烦吗?

按3%价税分离,然后2%转营业外收入可行吗?

如果你真的像上述案例中那样处理,在实操方面将会遇到两个麻烦。

一、账上收入和申报表不一致

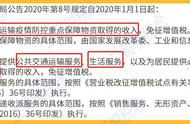

申报表填写如图所示:

表中是按照正常的1%进行价税分离的,而账上却用3%进行价税分离,于是就导致了这样的结果:

账上收入=98.06万元

申报表收入=100万元

两者就出现了不一致。

二、账上税额与开票税额严重不一致

还是以上述案例为例:

按3%换算时的账务处理为:

借:银行存款 101万

贷:主营业务收入 98.06万

应交税费—应交增值税 2.94万

借:应交税费—应交增值税 1.96万

贷:营业外收入/其他收益 1.96万

最后缴纳的增值税=2.94-1.96=0.98万元,和实际的开票税额1万元出现不一致,最后导致的结果是,税额是按1万元交的,账上是按照0.98元核算的,账务和开票全乱了,严重影响了账票核对!

正确处理:

一、账务处理

还是以上述案例为例:

正确的账务处理为:

借:银行存款 101万

贷:主营业务收入 100万

应交税费—应交增值税 1万

最后缴纳增值税时:

借:应交税费—应交增值税 1万

贷:银行存款 1万

这样申报表和账务处理也就全部一致了。

,