最近在准备考会计类考试,学习过程中遇到一些词语比较难理解,书上的解释一大推,看完,头上一个大圈圈。于是我就找各种资料,为了想知道这个词的含义,哎,对于我这个非专业人员来说,要考一个证,太难呀。

我今天来说一说这两个词:递延所得税资产和递延所得税负债。这两个词为难了我很久,现在终于基本初步搞懂了。

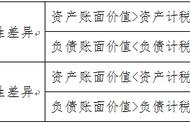

递延所得税包括递延所得税资产和递延所得税负债。递延就表示延期确认的企业所得税,假如一个会计事项将来会让企业少交企业所得的,那么就称作递延所得税资产;假如一个会计事项将来会让企业多交企业所得的,就称作递延所得税负债。

例如1:如果2018年亏损50万,税法规定这个亏损可以在未来5年内弥补,如果在2019年弥补亏损50万元,那么2019年的应纳税所得额就可以减少,企业所得税也可以减少,在2018年就要确认为递延所得税资产,金额为50万*25%(看自身企业适用的税率),在2019年弥补时,再确认为递延所得税负债,相互冲销。

例如2:对于固定资产,新政策出台,500万以下的设备器具都可以一次性计入当期费用在所得税前扣除。这只是税法这么规定,但是会计上还是要分期折旧入成本费用。那么就存在税会差异,开始,税法上全部入费用,会计上计入费用小于税法。当期就要调增费用,调减应纳税所得额,少交税,这时要确认一笔递延所得税负债。但是后期每年都有折旧,会计上费用大于税法规定的费用,这时就要调减费用,调增应纳税所得额,每年调增递延所得税负债金额。

总结:如果一个会计事项今年汇算清缴时调增或调减了。未来是需要做相反操作的,需要确认相应的递延所得税。

,