注:因为公众号平台更改了推送规则,如果不想错过马靖昊说会计的文章,记得将我们设为“星标”,多点文末右下角的“在看”,这样每次新文章推送才会第一时间出现在您的订阅列表里。

星标方法点击页面左上角蓝色马靖昊说会计进入主页,再点主页右上角"...",然后选择“设为星标”(账号旁显示五角星标记表示成功。)

姜徽徽:马老师好,可否通俗的解说下递延所得税资产和递延所得税负债?

马靖昊:好的!

先不讲任何晦涩难懂的术语,这不是我马老师的风格,马老师就想将所有的财税东西说得谁都能懂。这样吧,先打一个比喻,所谓“递延所得税资产”和“递延所得税负债”好比“应交税费-应交所得税”的替身,比如应交税费为100万元,税务说可以少交30万元,这样,无非就是用递延所得税负债充当一个替身从应交税费中抵减30万元,反之,税务说要多交30万元,同理,无非就是用递延所得税资产充当替身让应交税费增加30万元。不管多交少交,会计上的所得税费用都是100万元。

会计分录为:

少交时

借(增):所得税费用 100

贷(增):应交税费-应交所得税 70

递延所得税负债 30

多交时

借(增):所得税费用 100

递延所得税资产 30

贷(增):应交税费-应交所得税 130

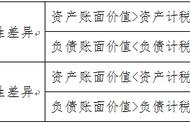

“所得税费用”小于“应交税费--应交所得税”就是递延所得税资产,“所得税费用”大于“应交税费--应交所得税”就是递延所得税负债。

会计管“所得税费用”科目,税务管“应交税费-应交所得税”科目,它们之间的差额就由“递延所得税”兄弟替补。所得税费用=应交所得税 递延所得税负债-递延所得税资产。

苏怡墨1610:好想能跟马老师学会计,讲得生动形象!

一两辣鸡面一碗口蘑汤:其实都是会计准则的锅,不愿意直接向税法妥协,结果自己装B又不够成功,所以才搞出个递延。

马靖昊:正是由于咱会计人的纠结,才整出了递延所得税资产、递延所得税负债这档子事,它们实际上是“应交税费-应交所得税”的替身。

税务管“应交税费-应交所得税”科目,它的权大!因此,税务就要麻烦会计进行纳税调整,然后按照会计上的计税基数加减这些调整出来的暂时性差异去计算应交的所得税,关键是咱们会计也叫劲,就要坚持自己计算出来的“所得税费用”,这样,为了平衡,就只好增加“递延所得税资产、递延所得税负债”两个科目,你税务上算你的"应交税费-应交所得税",我会计上算我的"所得税费用",出现的递延所得税费用就是所谓的递延所得税资产,出现递延所得税收益就是所谓的递延所得税负债。

上善若水木木:老师真是玩透了会计制度

,介境界

智涵起源晋诚:马老师就是我会计人生中的灯塔,指引着我走正确的道路。

xialalalalalalala:就喜欢这种简单粗暴通俗易懂。

要进一步理解好递延所得税,还得给大伙说说应付税款法和资产负债表债务法的区别:应付税款法充分体现了咱会计人表里如一地听税务的话,"所得税费用"与"应交税费-应交所得税"完全一致;而资产负债表债务法表现出咱会计人的纠结,交税时不敢不听税务的,但做账时发泄一下,坚决不同意将所得税费用调整得与应交税费一致,因此,就整出了递延所得税资产、递延所得税负债两个科目。

吖瑜-YU-:正好有疑惑,百度都百度都百度不出答案,以上微博,立马看到

请叫我过儿12138:最近在做报表分析,可是累了我一个星期,当时就对所得税,递延所得税神马的不理解,自从加了马老师微博,神清气爽!吃嘛嘛香,身体倍儿棒!

马靖昊:其实在会计准则中,真没有必要采用资产负债表债务法,用一个应付税款法又简单又OK,现在整出一个递延所得税负债,不就是所谓的“少交纳”的税费吗?你会计上非得要将所得税费用多计,只好预提一个递延负债出来;同样的道理,整出一个递延所得税资产,不就是所谓的“多交纳”的税费吗?你会计上非得将所得税费用少计,只好设计一个递延资产科目出来。

就因为会计不听税务的话,所以就有了如下的说法:从企业的资金占用角度来看,企业递延所得税负债项目如有余额,相当于占用税务局的钱,这会在短期内减少公司现金流的流出,相当于一笔融资,对企业有利;企业递延所得税资产项目如有余额,相当于当期向税局多交了税,以后虽然会抵扣少交点税,但对公司资金是一种占用。

其实这些都是人为虚幻出来的!第一,在现实中,税务局怎么会让你占用它的钱呢?第二,在现实中,你向税务局多交了税就多交了税,以后的抵扣只是你人为去计算出来的。

真是自己将自己整复杂了!

正是由于有递延所得税资产项目,净利润有时会出现大于利润总额的情况。因为所得税费用可能为负数。企业亏损时,如果预期有足额应纳税所得额可弥补亏损并经税局认可,可确认递延所得税资产并减少所得税费用,这样,所得税费用可能为负数,净利润自然大于利润总额。

大家所有的纠结都可以归结到《企业会计准则第18号--所得税》准则,是它规定了我国采用资产负债表债务法进行所得税会计核算,要是采用应付税款法就没有这么多破事了。我一直倡导在税务处理上采用应付税款法,不提倡采用资产负债表债务法。

施伟-纪录感悟:马老师,您的观点如能影响实践,那是对中国经济最大的贡献!

马靖昊:我相信有这么一天!也就是未来咱们会计上不但有权管好"所得税费用"科目,也有权管好"应交税费"科目,这两个科目是由会计说了算,税务当然可以监管,这样,“所得税费用”与“应交税费”两者之间就没有差异了,那有递延所得税资产、递延所得税负债这些科目来折腾啊。

给大伙一条小建议:大家采用资产负债率分析企业的偿债能力时,最好剔除长期待摊费用、递延所得税资产等项目,原因是它们无任何变现能力。即资产负债率=负债总额/(资产总额-长期待摊费用-递延所得税资产),这样,更能真实反映企业的负债水平和偿债能力。

最后,我想说的是:目前的“所得税会计”,所推行的资产负债表债务法实质上是放任会计准则与税法的分离,从而使报表的编制完全遵从准则而不受税法的制约。这个出发点本身就错了!

用精炼的语言阐述深刻的财务逻辑,如文章得到您的认可,以示鼓励。长期坚持原创不易,多次想放弃,坚持是一种信仰,专注是一种态度 ,一路陪伴,一起地老天荒,谢谢。

年终奖如何计税更划算?年终奖分散到每个月发放,可以少缴税吗?