不知道大家对递延所得税资产这个名词有没有印象,其实我们在学习初级的知识点的时候就已经稍有接触,今天我们就来说说递延所得税资产这个知识点,和会计网一起来了解一下吧。

(一)递延所得税资产

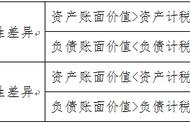

表示指预计未来可以用来抵税的资产,递延所得税是时间差异的影响,一般在税法和会计准则的时间出现偏差的时候才会出现,是根据可抵扣的暂时性差异以及适用的税率来计算的,递延所得税会计科目劫镖表示金额的增加,贷方表示金额的减少。

(二)案例分析

A公司拥有B公司的80%的表决权,A公司能够控制B公司的财务和经营决策,在6月1日的时候,A公司将自己生产的一批产品出售给B公司,售价为500万元,成本为300万元,到了12月31日,B公司已经对外售出这批存货的50%,当天剩余存货的可变现净值为280万元,AB公司的所得税税率为25%,在不考虑其他因素的情况下,A公司在编制报表时对上述交易进行抵消的时候,在合并财务报表层面应该确认的递延所得税资产为多少?

解析:

1、这道题主要考察的是递延所得税资产的知识点

2、那么合并报表时应该做的抵消的会计分录为,

借:营业收入500

贷:营业成本400

存货(500—300)*50%=100

借:存货跌价准备 30

贷:资产减值损失 30

借:递延所得税资产 17.5

贷:所得税费用 (100—30)*25%=17.5

所以递延所得税资产为17.5万元

以上就是递延所得税资产的案例分析,希望可以帮助到大家,想了解更多有关中级会计师《经济法》知识点,请多多关注会计网!

来源于会计网,责编:小敏

,