根据坏账来计算

在一些上市公司发布的公告里,我们经常可以看到递延资产所得税这个项目,我们在看一家企业的资产负债表的时候,也会经常留意到递延所得税资产这个项目,这里要提醒小伙伴们注意的是,递延所得税资产和递延资产所得税是同一个意思哦!

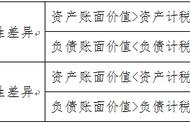

递延所得税资产指的是未来预计可以用来抵税的资产。我们举个例子来加深一下理解,比如企业的某项资产在去年计提了500万的减值准备用于产品保证,但在税务上的条例规定是税前只可以扣除200万,那剩余的300万是可以在以后抵扣的,属于可抵扣暂时性差异的金额,那对当年的企业所得税的计算会产生一定影响,具体的计算方法是300万*25%=75000元。这种可以在未来进行抵扣,并预期可能能流入到企业的现金流里的资产,就叫递延所得税资产。

从上面的例子我们可以看,递延所得税资产主要是由于时间差引起的对企业所得税的影响,只有在会计核算中才会产生递延所得税资产。而且递延所得税资产最重要的一点就是根据坏账来计算的,参照上面企业的例子,具体的就是用年末资产减值准备剩下的余额*25%,即为坏账产生的递延所得税资产,减去年初递延所得税资产,得出的差额。但也存在不能确认为递延所得税资产的情况,假设企业按税法规定可结转以后年度的亏损数额相对比较大,而且企业长期经营不善,没有足够的证据表明企业在未来期间将会有足够的应纳税所得额时,就不能确认递延所得税资产。

发布于4天前

,