相信每个正在工作的人,上了一定年纪,都会关心自己退休以后,每个月能领到多少养老金。也相信大家有过与我同样的经历,无数次从网上搜索养老金的计算方法和公式,当时看完后,似乎懂了。但是,等过了一段时间之后,发现又不清楚了,还得再次搜索一下,从头理解,每一次都是一趟大脑思维的痛苦之旅。网上对于养老金计算公式的描述,如雪片一样多。他们说的基本上都没有问题,然而大多都只说公式本身,并没有从更高的逻辑视角,去理解他,为什么会是这样子的。为此,我专门研究了一下养老金的计算公式,结合现行的规定,从一个普通的正常思维角度,去理解养老金计算的内在逻辑。

在阅读下面文字时,请放慢速度,更不用紧张,让大脑处于松弛状态,把它当作是一次愉快的旅行即可。如果遇到一时不好理解的情形,不要头大,中间会有短暂停顿,留给大脑顿挫休息和思考的时间。

概念理解

清晰且正确的概念是一切思考的基石。

相对来说,想快速搞清楚养老金的计算方法,稍显复杂且难于理解。本着由简单到复杂,由容易到困难的通常的学习思路,我们可以先从易于理解的入手,从宏观的角度,来搞清楚几个概念。

基本养老保险

我们通常所说的养老金,是以我们国家的基本养老保险制度为基础的。认识和理解我们国家的基本养老保险制度,有助于我们理解养老金中各个组成部分的内在逻辑关系。

基本养老保险亦称国家基本养老保险,它是按国家统一政策规定强制实施的为保障广大离退休人员基本生活需要的一种养老保险制度。采用了社会统筹与个人账户相结合的基本养老保险制度,是我国在世界上首创的一种新型的基本养老保险制度。

划重点:基本养老保险分为两个部分:社会统筹与个人账户

社会统筹部分:用人单位应当按照国家规定的本单位职工工资总额的比例缴纳基本养老保险费,记入基本养老保险统筹基金。

个人账号部分:职工应当按照国家规定的本人工资的比例缴纳基本养老保险费,记入个人账户。

具体来说,作为普通企业职工,其每个月需要缴纳的养老保险数额,是个人工资总额的28%。其中,包含了两部分。

1. 企业缴纳部分:数额为个人工资总额的20%,记入基本养老保险统筹基金

2. 个人缴纳部分:数额为个人工资总额的8%,记入个人账户

基本养老金

基本养老金,我们可以称之为退休的基本待遇,就是参加基本养老保险而领取养老金的待遇,这也是通常情况下所指的一般意义上的养老金。我们可以找到《社会保险法》第16条的规定:参加基本养老保险的个人,达到法定退休年龄时,累计缴费满15年的,按月领取基本养老金。

实际上,除了基本养老金以外,还有其他方式发放的养老补贴补助。如:

冬季取暖补贴:许多北方地区的退休老人可以领取,而具体数额各个地方有很大的不同,属于地方性特色。

地方特色的各式补贴:许多北方地区有冬季取暖补贴;青岛、南京、济宁等地有城市补贴或者开放城市补贴;像上海、宁波、杭州等地,还有过节费;黑龙江有御寒补贴。

年金待遇:参加了企业年金和职业年金的人员,退休以后还可以享受年金待遇

注:对于基本养老金以外的补贴或补助,并不是本文的重点,在此不做过多的说明,只是为了更好地理解和印证基本养老金这个概念。

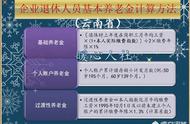

基本养老金的组成实际上主要有三大部分构成,即基础养老金、个人账户养老金、过渡性养老金。

即:

基本养老金 = 基础养老金 个人账户养老金 过渡性养老金

基础养老金

基础养老金与基本养老金,一个基础,一个基本,一字之差,意义完全不一样。

基础养老金,又叫统筹养老金,是指从基本养老保险统筹基金中支付给退休人员的养老金,是退休人员基本养老金的重要组成部分。

基础养老金的发放标准:退休时的基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。

划重点:基础养老金从社会统筹基金中支付的。

基础养老金如何计算呢?

退休时的基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。

以上这句话一时不知啥意思,先放着,更不用纠结。基础养老金的计算最为复杂的,在后文中会作为重点,详细解读,在此按下不表。

个人账户养老金

个人账户养老金,是指根据参保人员退休时其基本养老保险个人账户储存额计算出来的养老金。

我们知道,参加养老保险会有一部分钱进入个人账户,形成个人账户的余额。以个人账户的余额作为发放出处的,就是个人账户养老金。

划重点:个人账户养老是个人账户的余额支付。

个人账户养老金如何计算呢?

养老保险个人账户余额,除以退休年龄确定的计发月数,就是个人账户养老金。

以上表述比基础养老金要简单很多,现在不理解也没关系,后文中也会详细解读。

过渡性养老金

过渡性养老金,实际上是针对实施养老保险个人账户养老保险制度以前(1995年以前)的缴费年限和视同缴费年限,缺少个人账户养老金的一种补偿。

过渡性养老金的计算公式在全国是不一样的,是由地方自行确定的。随着时间的推移,过渡性养老金有关缴费年限会逐渐减少,最终消失的,即也就完成了过渡性任务。

对于当前大多数职工来说,是不涉及过度性养老金的,因此可以不用在这花过多精力。

小结一下

至此,我们已经介绍了重要的几个概念。通过一个表格做横向对比,不失为一个厘清概念之间的关联关系,加深理解的好方法:

支付来源 | 影响因素 | 计算复杂度 | |

基础养老金 | 社会统筹基金 | 1. 当地上年度在岗职工月平均工资 2. 本人指数化月平均缴费工资 3. 缴费年限 | 复杂 |

个人账户养老金 | 个人账户资余额 | 1. 个人账户养老金余额 2. 计发月数 | 简单 |

过渡性养老金 | 社会统筹基金 | - | - |

现在,喝一杯水,或者起来踱几步,让前面的知识沉淀沉淀,也让大脑稍作休息。

基础养老金

准备好了吗?再度启程。

终于到了上公式的时候了,来吧

基础养老金 =(全省上年度在岗职工月平均工资 本人指数化月平均缴费工资)÷ 2 × 缴费年限 ×1%

= 全省上年度在岗职工月平均工资 ×(1 本人平均缴费指数)÷ 2 × 缴费年限 × 1%

这个公式本身并不复杂,就是简单的四则运算。但是,不易理解的是,这里的每个运算因子是什么含义,为什么是这样子的。下面开始拆解。

上面的公式,两行内容是等价的。我们就拿第一行来看。

将公式分为两个部分:

部1:(全省上年度在岗职工月平均工资 本人指数化月平均缴费工资)÷ 2

部2: 缴费年限 × 1%

那么,基础养老金 = 部1 × 部2

部1

先看部1,(全省上年度在岗职工月平均工资 本人指数化月平均缴费工资)÷ 2

很明显,这是两个值的和再除以2,也就是这两个值取平均值的意思。

而这两个值,分别是什么呢?

第一个是全省上年度在岗职工月平均工资,这个值的数值,根据省份和年份不同而有所不同,但都是国家相关部门事先公布的,如:

上图中,以北京为例,作为2023年当年,上年度2022年的月平工资取值11297。

第二个是本人指数化月平均缴费工资。这个概念最容易搞懵。

什么叫指数化月平均缴费工资?指数化又是啥?

指数化月平均缴费工资 = 全省上年度在岗职工月平均工资 × 本人平均缴费指数

又出新概念了,本人平均缴费指数是什么。套娃吗这不是。别着急,再怎么套娃,我们也给他层层拆解,也不过如此。

既然有平均缴费指数,就有非平均的缴费指数。我们先看不带平均的缴费指数。

我们已经知道,职工每年都会以某个基数(一般就是职工的月工资值,见前文)来缴纳社保,而每年都有一个社会平均工资值,那么,我们就有了缴费指数的概念:

缴费指数 = 某年个人实际缴费基数 ÷ 某年社会平均工资

可见,缴费指数是一个比值,表明了该职工的月工资水平与社会平均工资水平的比例关系。

大于1,说明个人工资高于社会平均工资;

等于1,说明个人工资与社会平均工资持平;

小于1,说明个人工资低于社会平均工资。

职工的月工资水平越高,缴费指数就越大。因为社会平均工资水平对于所有人来说都是一样的。

举个例子:

假设小李上年实际月工资为3000元,而上年的社会平均工资为4500。

那么,小李的缴费指数为:3000 / 4500 = 0.67

这只是一年的缴费指数值。如果将若干年的缴费指数值都计算出来,然后取平均值,那么算出的结果,就是平均缴费指数,就是本人的平均缴费档次。

再拿小李来举例,小李从2017年到2021年5年间,每一年的月工资水平都有变化,而每一年的社会平均工资也不尽相同,那么,小李这5年的平均缴费指数计算如下:

(07年个人实际缴费基数/07年社会平均工资 08年个人实际缴费基数/08年社会平均工资 09年··· 11年个人实际缴费基数/11年社会平均工资)÷5

=(3000/3500 3200/4000 3500/4200 3600/4200 3800/4500)÷5=0.838

现在来看,也没什么神秘了吧。

我们来思考一下,这个“平均缴费指数”,实际上是用于衡量在一个若干年的时间跨度上,个人的工资水平在全社会平均水平面前,是处于一个什么样的水平。数值越高,说明个人工资所处的位置越靠上;反之,则越靠下。

再回到上一个套娃:指数化月平均缴费工资 = 全省上年度在岗职工月平均工资 × 本人平均缴费指数

由此可见,指数化月平均缴费工资,就是以当时的“全省上年度在岗职工月平均工资”乘以“本人平均缴费指数”,也就是将比例关系,还原回到月工资水平,当然,这是一个调整值。

再往上一个套娃:

部1 = (全省上年度在岗职工月平均工资 本人指数化月平均缴费工资)÷ 2

通过将个人的工资与平均工资取平均数的方式,尽量中和高工资的人和低工资的人,使退休后的基础养老金差别缩小(一般而言,收入高的人缴费工资高,收入低的人缴费工资低)

将式子进一步变形一下:

部1 = (全省上年度在岗职工月平均工资 本人指数化月平均缴费工资)÷ 2

= (全省上年度在岗职工月平均工资 全省上年度在岗职工月平均工资 × 本人平均缴费指数)÷ 2

= 全省上年度在岗职工月平均工资 × (1 本人平均缴费指数)÷ 2

我们发现,部1的值,与“本人平均缴费指数”成正相关。也就意味着,本人平均缴费指数越大,部1的值越大;本人平均缴费指数越小,部1的值越小;

而“本人平均缴费指数”的大小,与个人的实际工资成正相关,即个人工资越高,该指数越大;反之,该指数越小。

这样会造成一个问题,如果一个人的缴费工资太低了(政策设定为低于平均工资的60%),则对这个人缴费和领待遇的比例而言,就是缴费太少而领待遇偏多,这对其他参保人是不公平的,也不利于鼓励大家在工作的时候多缴费,年老后多领待遇。因此,对“本人平均缴费指数”做了人为的强制限定,取值范围为0.6 ~ 3.0。

从上图中的数据也可以看出这个比例关系,还是那北京为例,2022年社平工资为11297。

缴费基数下限为6323,6326 / 11297 = 0.56 ≈ 0.6,接近于“本人平均缴费指数”设定的下限值0.6。

缴费基数下限为33891,33891 / 11297 = 3.0,正好是“本人平均缴费指数”设定的下限值3.0。

好了,部1就说完了。

再次小结一下:部1的实质,是计算了一个平均值,个人的工资与社会平均工资的平均值,目的是中和高工资的人和低工资的人。

最复杂的部分已经讲清楚了,现在请喝口水,休息一下吧。

部2

部2 = 缴费年限 × 1%

这部分是缴费年限乘了个1%。再回顾一下基础养老金的发放标准,注意这句话:缴费每满1年发给1%。是不是一下子明白了。

我们知道,每个具体的职工的实际缴费年限可能是不一样的,有的多,有的少。按照正常的合理解释,是不是缴费年限多的,应该领到更多的养老金呢?在此,也是体现了这一思想,缴费年限越多,领到的越多,具体多多少呢?正如公式中表明的,每多缴一年,就会多一个1%。

部2就说完了。

在往上一个套娃:

基础养老金 = 部1 × 部2

=(全省上年度在岗职工月平均工资 本人指数化月平均缴费工资)÷ 2 × 缴费年限 ×1%

= 全省上年度在岗职工月平均工资(1 本人平均缴费指数)÷ 2 × 缴费年限 × 1%

基础养老金,就说完了。

个人账户养老金

上第二个公式了:

个人账户养老金 = 养老保险个人账户余额 ÷ 退休年龄确定的计发月数

由公式看出,个人账户养老金主要依据两个因素:个人账户余额和计发月数

个人账户余额

由前文可知,养老保险计入个人账户的部分,就是个人缴纳部分,是根据个人的缴费基数和缴费比例计算的。缴费基数通常基于参保城市的社会平均工资,个人缴费基数=社保缴费基数×缴费比例,通常每月按一定比例(如8%)计入个人账户,随着缴费时间的累积,这些金额累计到个人账户中。

个人账户余额的具体数额,职工可以登录当地社保网站直接查询来获得。

计发月数

计发月数是指参加企业职工基本养老保险的人员,在满足领取养老金条件后,按照规定办理申领基本养老金手续时,用于确定个人账户养老金金额的月份数。

计发月数是根据职工退休时城镇人口平均预期寿命、本人退休年龄、利息等因素确定的,不同的退休年龄对应不同的计发月数。退休年龄越早,计发月数越大,退休时计发的个人账户养老金相对越低;退休年龄越晚,计发月数越小,退休时计发的个人账户养老金水平相对越高。

如何理解计发月数?计发月数其实是一个经验值,是根据很多因素得出来的一个数值。计发月数含义,是养老金发放期间的计划发放月数。

计发月数达到目标是:根据个人账户余额和计发月数核定月发待遇,在退休人员去世时,个人账户余额正好发放完毕,即账户基金精算自平衡计发月数,为待遇发放期间的计划发放月数。

从上图看出,不同年龄退休,所采用的计发月数是不同的。但是,大部分职工都是在法定年龄退休,也就是说,大部分职工会采用以下的计发月数值:50岁退休的计发月数是195个月,55岁退休的是170个月,60岁退休的是139个月。

多了解一点

只要参保人还健在,养老金的领取时限是没有上限的。当参保人持续领取养老金,直到其个人账户养老金余额为零,也就是领完规定的计发月数后,如果参保人仍然健在,依然可以继续领取个人账户养老金。这是因为,参保人所在单位缴存的那部分养老保险进入了统筹账户,一旦个人账户清零,就会从统筹账户拨付。

当参保人没有领完规定的计发月数也就是其个人账户余额不为零时去世,可以由继承人依法继承其个人账户余额。当然了,万一参保人没到退休年龄时就不幸去世,其个人账户储存额(包括本息)也可由继承人依法继承。

回到最初:见山还是山

我们已经搞明白了基础养老金和个人账户养老金,那么,养老金也就自然搞清楚了。

基本养老金 = 基础养老金 个人账户养老金

= 全省上年度在岗职工月平均工资 ×(1 本人平均缴费指数)÷ 2 × 缴费年限 × 1% 养老保险个人账户余额 ÷ 退休年龄确定的计发月数

现在的养老金是不是还是当初第一次看到的养老金呢?

最后的小结:

影响养老金额度的因素:

影响因素 | |

基础养老金 | 1. 当地上年度在岗职工月平均工资 2. 本人指数化月平均缴费工资 3. 缴费年限 |

个人账户养老金 | 1. 个人账户养老金余额 2. 计发月数 |

影响权重:缴费年限最大,其次是个人账户养老金余额,再次是本人指数化月平均缴费工资

在此也提醒我们,作为打工人,缴费年限非常重要,一定要尽量连续缴纳,不要中断。

养老金估算小程序自制了个估算养老金的小程序,欢迎使用

祝大家能领到更多的养老金。

参考

https://baike.baidu.com/item/基础养老金/9368437?fr=ge_ala

https://baijiahao.baidu.com/s?id=1725908459811541403&wfr=spider&for=pc

https://wenda.bendibao.com/live/2019512/2449.shtm

,