周末看大家都在讨论房贷换锚的事情,很多人私信问我,这东西好不好,到底换不换,会不会被坑?今天我简单解释一下。

首先,现在我们的房贷利率都是在央行公布的贷款基准利率基础上进行浮动得到的,比如央行公布的1年期贷款利率4.35%,5年期以上贷款利率是4.9%,但是商业银行因为也要赚钱啊,所以会在此基础上进行上浮或者下浮,比如上浮10%,那么你的房贷利率就是4.9x(1 10%)=5.4%。

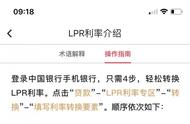

这个利率以前是不变的,在以后几十年的还贷时间里,你的房贷都是按照5.4%的利率还贷。但是去年8月份,央行为了引导市场利率下行,引入了一个更加市场化的LPR利率。至于什么是LPR、LPR如何计算、为什么要引入LPR等,这里就不多说了,大家只需要知道,LPR利率是相对基准利率更低的利率,由各大商业银行决定,每个月20号公布一次就行。

到了这一步,我们的房贷利率就有了两个“锚”,一个是央行规定的贷款基准利率,一个是市场化的LPR利率,我们的房贷利率也就有了两套计算标准。

1、 继续执行原来的房贷合同,什么都不改,还是按照5.4%的利率还贷,那么这次央行的改革也就和你没有任何关系了。

2、 将房贷利率和LPR利率挂钩,用你现有的房贷利率减去2019年12月20日的5年期LPR利率(4.8%),计算得到一个差值。然后再用当期的LPR利率加上这个差值,得到的就是你之后的房贷利率。这个差值一旦固定,之后也将保持不变。

第二种情况不太好理解,我举个栗子:

假设你现在的房贷利率是5.4%,而2019年12月20日的5年期LPR利率为4.8%,计算得到差值5.4-4.8=0.6%。

2020年进行贷款转换工作,这段时间你的房贷利率保持不变,依然是5.4%。

2021年,如果5年期LPR利率降到4.7%,你的房贷利率就是4.7 0.6=5.3%。

2021年,如果5年期LPR利率降到4.6%,你的房贷利率就是4.6 0.6=5.2%。

2022年,如果5年期LPR利率降到4.2%,你的房贷利率就是4.2 0.6=4.8%。

……

以此类推。

上面计算出来的结果是纯假设,实际上LPR利率肯定不会下降这么快,但是可以确定的是,如果LPR利率下降,你的房贷利率也会降,交的房贷大概率会变少。

再做几个补充说明:

1、 目前我国的LPR利率处于下行趋势,2019年12月是4.80%,现在已经降到了4.75%,为未来大概率还是下行的。如果你贷款的钱比较多,还贷周期又长,选择第二种还贷方式大概率可以少交房贷。

2、 对于有些很早以前的购房者,房贷利率比基准利率下浮很多,选择第二种并不一定更有利。

比如你原来的房贷利率是4.2%,和5年期LPR利率4.8%之间的差值是-0.6%,未来如果LPR利率升到了4.8%以上,比如4.9%,那么你的房贷利率就是4.9%-0.6%=4.3%,比转换前的利率还要高一点。

3、 LPR利率央行每个月20号都会公布一次,但是和银行默认的还贷利率变动周期至少为1年。

比如1月份LPR利率为4.75%,接下来至少一年,你都要以“4.75% 差值”的计算标准来还贷,哪怕2月份降到了4.65%,你还是以“4.75% 差值”来还贷,直到一年后新的LPR刷新。

综上所述,将房贷利率由基准利率换成LPR,对于大部分有房贷的人都是有利的。

码字不易,大家喜欢的话,记得点“关注 点赞 转发”,以此鼓励一下。如有问题,可留言,看到的话会第一时间回复的。谢谢大家!【以上内容仅代表个人投资建议,不构成买卖依据,股市有风险,投资需谨慎!】