2024年即将从单位离职,如果选择离职以后也就是过完春节。不再回到原单位上班,已经申请了辞职,那么今后的社保,可以选择自己缴纳,如果自己缴纳划算吗?对于这个问题,如果说你从这个角度来考虑的话,它并不是划算还是不划算的问题,离开工作单位以后,如果你不打算重新就业或者说是再就业,那么就失去了工作单位的主体。你选择缴纳社保的方式其实是唯一的,也就是说你只能够自己去缴纳社保,这是唯一的选择,所以就谈不上划算还是不划算。

因为你没有更多的选择,当然如果说。我们来对比和工作单位的缴费社保,那么自然而然通过工作单位缴纳社保肯定是更划算一些,因为工作单位缴纳社保所在的单位,都会承担缴大部分的缴费比例和缴费金额,其中工作单位会承担2/3的缴费比例,而我们个人只需要承担1/3,并且个人所承担的这1/3也会从工资当中扣除,对于你个人来说是不会自己去交钱的,也不会感受到任何的经济压力,这是在职员工的特点。

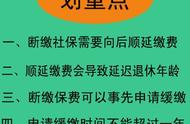

当我们一旦离开所在的工作单位以后,你虽然说是自由了,作为一个自由职业者,在缴纳社保上面就会显得有些捉襟见肘了,你每年只能够按照灵活就业的方式来参保,并且缴费比例不再是个人所承担的那8%了。而缴费比例变成了20%,虽然说他比起在职员工8% 16%的24%要低一些。但是按照20%来缴费,很多地区从2020年开始,最低缴费就已经突破了1万元以上的大关,可想而知这个缴费压力还是不低的。

每年自己要掏腰包缴纳这1万多块钱的费用,而且是一个最低标准,如果说你不想降低自己的平均缴费指数,比如说你在工作单位期间是按照100%的缴费指数来缴纳的。那么你每年所承担的费用,可能要接近2万元了。可想而知,这比起在职期间自己所付出的成本要大很多,虽然说从名义上它不会影响到你今后退休养老金的待遇,但是在这个缴费的过程中,自己的压力是不是很大,所以说这个肯定是比起单位在职期间是不划算的,而且是非常不划算。

所以想要改变这个现状,只有一种可能性,那么就是实现再就业。因为你实现再就业以后工作单位就会给你承担社保,不但会给你承担养老保险,还会给你承担五险一金的缴纳,甚至你还有了住房公积金,这些都是自由职业者目前来讲所不具备的。那么对于自身的一些福利,毫无疑问是肯定更多更全的。按照灵活就业的方式参保,除非自己有一个较高的经济收入,那么不在乎这1万多块钱每年甚至接近于2万块钱的缴费,那么当然是没有问题了,但是灵活就业者缴纳社保的选择其实是唯一的,因为你没有更多的选择。

感谢阅读,每天讲讲退休知识那点事儿,本人专注于社保和退休领域,有喜欢我文章的小伙伴,可以加我的关注,谢谢大家。

,