进入下半年,为满足业务需要,寿险公司的银保渠道策略也随之出现调整。《证券日报》记者近期获悉,随着银保销售难度的加大,一些险企通过降低产品起售金额,增加手续费等方式猛推期交产品。

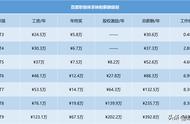

《证券日报》记者近期拿到的一份某中型险企《2018年三季度银保重点产品简汇》(下称“《产品简汇》”)显示,该险企三季度销售的6款产品的19种缴费方式(同一款产品,不同缴费方式手续费差距很大),手续费均高于5.5%。其中一款分红型两全保险,交3年保障期限为6年,手续费高达7%,而目前多数“交3保6”的产品手续费徘徊在5%左右。

降低门槛加调高手续费“为满足基层销售需求,支撑期交业务发展,经总部研究决定,调整XX两全保险(分红型)产品趸交5年期和3年交保6年形态产品的起售金额:将起售金额从目前2万元下调为1万元,附加综合意外险起售金额及3年交费保10年、5年交费保10年的产品形态起售金额不变。”这是近期上述险企市场经营部下发给各分公司通知。

《证券日报》记者还注意到,该通知同时要求,上述险企各分公司要以此次调整为契机,第一时间与基层渠道做好沟通,加强对市县机构网点的业务宣传和销售培训,加强规范销售管理,提高期交业务的网点出单率和点均产能。

实际上,今年以来不少险企通过削减银保趸交保费,提高银保期交保费占比的方式来优化保费结构,但由于渠道属性所限,在银保渠道销售期交产品的难度要远大于趸交产品,因此不少险企通过加强培训等各类方式推动期交保费,除上述降低门槛之外,提高保险产品的代销手续费可谓一种“简单粗暴但有效”的方式。

例如上述《产品简汇》显示,6款产品中,不同缴费和保障额度下,手续费最低的达5.5%,最高的可达17%(缴费期限和保障期限均较长)。具体来看,其中一款被重点销售的两全保险(分红型),缴费方式为3年交,保险期间(可退保年限)为6年,手续费达到7%。

从保险产品的三大利润来源——死差、利差、费差来看,排除死差和费差因素,7%的高手续费无疑对保险公司的投资能力提出来很高的要求。从行业来看,2017年险资的平均资金收益率仅为5.77%。该险企高手续费推动期交保费显示出其对期交产品的重视。

从《产品简汇》上的其他产品来看,缴费期限与保障期限越长,手续费也越高。例如,其中列出来的一款两全保险,保障期限至30岁,3年交、5年交、10年交的手续费分别达到了11%、13%、17%。

值得注意的是,同等缴费期限下,在银保渠道销售的健康险产品,手续费更高。例如,上述《产品简汇》中,有一款健康险产品,保障期限为终生,3年交、5年交、10年交、20年交的手续费分别为11%、15%、16%、24%。

销售困难是主因

近期部分险企通过提高手续费、调低购买门槛等方式推动银保期交的发展,一方面源于期交产品难售,另一方面也与今年以来不少依赖银保渠道的险企,在保费出现下滑后,不得不通过各种方式推动保费增长以保持现金流稳定有关。

有业内人士表示,银保手续费高企的情况也与近年来各家商业寿险公司的保险产品同质化越来越高有关,这导致公司之间产品的差距不断缩小,利润空间不断被压缩。从客户角度看,越来越理智的寿险客户对保险公司的服务需求悄悄地从以前的各类期望型需求,逐渐演变成对基本型服务的苛刻要求,不少险企通过高手续费推动服务,以获得客户。

从今年银保渠道增长势头来看,《证券日报》记者从业内获悉,今年前5个月,依旧有近半数寿险公司银保新单负增长。值得注意的是,银保新单负增长的险企以中小寿险公司为主,而上市险企中,平安、新华、太保寿险等由于转型较早,加之保费基数较小,下滑幅度不明显。

银保监会相关负责人此前表示,今年以来,人身险公司积极调整业务结构,大幅压缩趸交业务和银邮渠道业务,更加注重发展长期储蓄型和保障型产品较多的期交业务和个人代理业务。从新单缴费结构看,今年1月份至4月月份,新单期交业务占新单业务的45.94%,同比上升15.12个百分点。

从业务渠道结构看,个人代理业务占比58.93%,同比上升16.68个百分点。尽管行业转型使得业务增长持续承压,但结构调整的成效正在逐步显现。

需要说明的是,长期以来,银保渠道与个险渠道是寿险业两大主要渠道,保费占比也此消彼长,今年以来个险渠道的占比大幅提升,无疑使得银保渠道的保费占比下滑。

从行业的层面来看,银保渠道保费的负增长和占比下滑是好事,但对部分依赖银保的险企来说,短期的银保保费下滑,无疑会带来现金流压力。因此,高手续费推动银保期交也就不难理解。

本文源自证券日报

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

,